അക്കാദമി അവാര്ഡുകള് വാരിക്കൂട്ടിയ 'സ്ലംഡോഗ് മില്ല്യണയര്' (ഡാനി ബോയില്, 2009) എന്ന സിനിമയുടെ ബോക്സോഫീസ് വിജയത്തിനെതുടര്ന്ന്, ടൂറിസം വ്യവസായ രംഗത്ത്, വികാസം പ്രാപിച്ച മേഖലയാണ് 'ചേരി ടൂറിസം' അഥവാ ഘെട്ടോ ടൂറിസം. രൂപം കൊണ്ടത് വിദേശത്താണെങ്കിലും ഇന്ന്, ഇന്ത്യയില് ധാരാളം ടൂര് കമ്പനികള് 'ടെയ്ലര് മെയ്ഡ് പാക്കേജുകളുമായി', ചേരിപ്രദേശങ്ങളിലൂടെ ഉല്ലസിക്കാന്, സഞ്ചാരികളെ ആകര്ഷിക്കുന്നുണ്ട്. മനുഷ്യന്റെ ദാരിദ്ര്യവും പരിതാപകരമായ ജീവിത സാഹചര്യങ്ങളും തിങ്ങിപ്പാര്ക്കലിന്റെ വൈഷമ്യങ്ങളും നേരിട്ടനുഭവിപ്പിക്കാന് വന് നഗരങ്ങളിലെ ടൂര് ഓപ്പറേറ്റര്മാരുടെ എ സി ബസുകൾ തയ്യാറായി നില്ക്കുന്നു. ടൂറിസ്റ്റുകള്ക്ക്, ചെളി നിറഞ്ഞ ചേരിഇടവഴികളില്നിന്ന്, ടാര്പ്പാളിന്വിരിച്ച കുടിലുകള്ക്കു മുന്നില് സെൽഫിയെടുക്കാം, കൊച്ചുകുട്ടികളെ ഫോട്ടോയെടുത്തു കാണിച്ച് അത്ഭുതപ്പെടുത്താം. ദാരിദ്ര്യത്തെ വിനോദോപാധിയാക്കുന്നു, പട്ടിണിയിലേക്കുള്ള ഒളിഞ്ഞുനോട്ടം, സ്വകാര്യതയുടെ നിഷേധം, ദുര്ബല വിഭാഗങ്ങളുടെ ശാക്തീകരണം, പാര്ശ്വവത്കൃത ജനതയുടെ ഐക്യദാര്ഢ്യത്തിനും സ്വാശ്രയത്വത്തിനും ഉള്ള പിന്തുണ എന്നൊക്കെ പറഞ്ഞ് ഇത്തരം സംരംഭങ്ങളെ എതിര്ക്കുന്നവരും അനുകൂലിക്കുന്നവരുമുണ്ടാകാം.

മറ്റുള്ളവര് എങ്ങനെ ജീവിക്കുന്നു എന്നറിയാനുള്ള വോയറിസത്തെ, ടൂറിസത്തിന്റെ മറവില് സമ്പന്നര്ക്ക് ഉല്ലസിക്കാനുള്ള പ്രദര്ശനശാലകളായി മാറ്റപ്പെടുകയാണ്, നമ്മുടെ ചേരികള്.

സമ്പത്തിന്റെ രണ്ടു ധ്രുവങ്ങളില് നില്ക്കുമ്പോഴും മനുഷ്യര് തമ്മിലുള്ള, ഇടപെടലുകളിലും കൈമാറ്റം ചെയ്യപ്പെടുന്ന മൂല്യങ്ങളിലും ധാര്മികതയോ, ക്ഷേമമോ നിര്ബന്ധിക്കാനാവില്ല എന്ന് ഇത് തെളിയിക്കുന്നു. ഒരാളുടെ പട്ടിണിയും വിഷമാവസ്ഥയും മറ്റൊരാള്ക്ക് വിനോദമാവുന്നതെങ്ങനെ എന്നത്, സാമ്പത്തികശാസ്ത്ര നിര്വചനങ്ങളില് കാണില്ല. എങ്കിലും, സമ്പത്തിന്റെ അവകാശികള്ക്ക് അതില്ലാത്തവരെ നിരീക്ഷിക്കാനും നിയന്ത്രിക്കാനും ഉള്ള അധികാരം സമൂഹം അനുവദിക്കുന്നതായി കാണാം. മറ്റുള്ളവര് എങ്ങനെ ജീവിക്കുന്നു എന്നറിയാനുള്ള വോയറിസത്തെ, ടൂറിസത്തിന്റെ മറവില് സമ്പന്നര്ക്ക് ഉല്ലസിക്കാനുള്ള പ്രദര്ശനശാലകളായി മാറ്റപ്പെടുകയാണ്, നമ്മുടെ ചേരികള്. ഇത് ഒറ്റപ്പെട്ട സംഭവമല്ല. സര്ക്കാര് നയങ്ങളുടെയും നടത്തിപ്പിന്റെയും പൊതുസ്വഭാവം വച്ച് നോക്കുമ്പോള്, ഇന്ന് സമൂഹത്തിലും അരങ്ങേറിക്കൊണ്ടിരിക്കുന്നത് സമ്പന്നര്ക്ക് പരമാവധി ആനുകൂല്യം നല്കുന്ന പദ്ധതികളും പോളിസികളും ആണെന്ന് കാണാം.

ഒരു വസ്തുവിന്റെ മൂല്യം എന്നുപറയുന്നത്, അതില് നിന്ന് ലഭിക്കാന് സാധ്യതയുള്ള ഉപയുക്തതയാണ് എന്ന് അരിസ്റ്റോട്ടില് പറയുന്നുണ്ട്. ഉപയോഗിക്കാവുന്ന വസ്തുക്കള്ക്ക് ആവശ്യക്കാരുണ്ടാകുമെന്നും അത്തരം സാധനങ്ങളെ സ്വന്തമാക്കാനുള്ള ആഗ്രഹമാണ് മനുഷ്യസമൂഹത്തിലെ കൈമാറ്റത്തിന്റെ പരമമായ കര്ത്തവ്യമെന്നും അദ്ദേഹം വിശദീകരിക്കുന്നു. കൊടുക്കല് വാങ്ങലിലൂടെ ഇരുകൂട്ടരിലുമെത്തിച്ചേരുന്ന വസ്തുക്കളുടെ ഉപയോഗം അവരവരുടെ ആഗ്രഹങ്ങളെ തൃപ്തിപ്പെടുത്തുമ്പോള്, ആ കൈമാറ്റം സാര്ത്ഥകമാകുന്നു എന്ന് ചുരുക്കം. വസ്തുക്കള്ക്ക് മൂല്യമേറുമ്പോള്, കൈമാറ്റം ചെയ്യപ്പെടുന്ന വിപരീത വസ്തുക്കളുടെ അളവും തൂക്കവും വര്ധിക്കുന്നു.

ലോക വ്യാപാര മാതൃകകള് അനുദിനം മാറ്റങ്ങള്ക്കു വിധേയമായിക്കൊണ്ടിരിക്കുന്ന ഇന്നത്തെ സാങ്കേതികവളര്ച്ചക്കാലത്ത്, ധനസമ്പാദനം തുടര്ന്നും ആകര്ഷണീയവും സാഹസികവുമാകാനാണ് സാധ്യത.

പണ്ട്, ബാര്ട്ടര് കാലത്ത്, പ്രതിഫലമായി കൈമാറുന്ന സാധനങ്ങള്, പലപ്പോഴും, വന്തോതില് ഒരിടത്തുനിന്നും മറ്റൊരിടത്തേക്ക് ബുദ്ധിമുട്ടുകളില്ലാതെ, കൊണ്ടുപോകാന് സാധിക്കുന്നതായിരുന്നില്ല. പൊതുസമ്മതമായി വില നിര്ണയിക്കപ്പെട്ട, ആരോപിക്കപ്പെട്ട, ഒരു ഏകകത്തിന്റെ - പണത്തിന്റെ - ആഗമനത്തോടെയാണ് ഈ പ്രതിസന്ധി മറികടക്കാനായത്. അങ്ങനെ നോക്കുമ്പോള് ചുരുങ്ങിയത് 3000 വര്ഷത്തെയെങ്കിലും ചരിത്രം കറന്സിക്ക് പറയാനുണ്ടാകും. പുരാതന ഈജിപ്തിലും മെസപ്പെട്ടോമിയയിലുമൊക്കെ ക്ഷേത്രങ്ങളിലെ ധാന്യസംഭരണ ശാലകളില് സൂക്ഷിക്കാനേല്പിച്ച ധാന്യത്തിന്റെ രസീതിയെയാണ് കറന്സിയായി വിവക്ഷിച്ചിരുന്നത്. അത്തരം സൂക്ഷിപ്പുകേന്ദ്രങ്ങളുടെ തകര്ച്ചയെത്തുടര്ന്ന് ധാന്യസംഭരണവും നാടുതോറുമുള്ള വ്യാപാരികളുടെ യാത്രകളുടെ സുരക്ഷയും ഗോത്രസൈന്യങ്ങള് ഏറ്റെടുക്കുകയായിരുന്നു. അവരുടെ സേവനങ്ങള്ക്കുള്ള പ്രതിഫലമായിട്ടൊക്കെയാണ് കൈമാറ്റം ചെയ്യാവുന്ന ഏകകമായി, പണം രൂപം കൊള്ളുന്നത്.

15-ാം നൂറ്റാണ്ടില് ആഫ്രിക്കയില്, സജീവമായിരുന്ന അടിമക്കച്ചവടത്തിലൊക്കെ, ചെമ്പിലും പിച്ചളയിലും തീര്ത്ത ചങ്ങലക്കണ്ണികളുടെ രൂപത്തിലുള്ള 'മാനിലാ കറന്സികള്' ആണ് ഉപയോഗിച്ചിരുന്നത് എന്ന്, ചരിത്രം രേഖപ്പെടുത്തുന്നുണ്ട്. മനുഷ്യസമുദായത്തിന്റെ പുരോഗതിക്കനുസരിച്ചു, ജനസംഖ്യ, കൃഷി, വ്യാപാരം, എന്നീ മേഖലകള് വിപുലപ്പെടുകയും സമ്പത്ത് കൈകാര്യം ചെയ്യാന് കൂടുതല് എളുപ്പമുള്ള മാധ്യമങ്ങളെയും സമ്പ്രദായങ്ങളെയും കുറിച്ചുള്ള അന്വേഷണവും ആരംഭിച്ചു. ചെമ്പു തകിടുകളില്നിന്നും പേപ്പര് കറന്സിയിലേക്കുള്ള രൂപാന്തരം, മനുഷ്യര് തമ്മിലുള്ള കൊടുക്കല് വാങ്ങലുകളുടെ എണ്ണത്തിന്റെയുംവ്യാപ്തിയുടെയും ഉദാഹരണമാണ്.

ഇന്ന്, ഏതൊരു രാജ്യത്തിന്റെയും പരമപ്രധാനമായ പ്രതീകമാണ് ആ രാജ്യത്തിന്റെ കറന്സിയുടെ ചിഹ്നവും ഇന്റര്നാഷണല് ഓര്ഗനൈസേഷന് ഫോര് സ്റ്റാന്ഡേര്ഡിസേഷന് പ്രകാരമുള്ള, അതിന്റെ മൂന്നക്ഷരങ്ങളും (ഉദാ: യു.എസ്.ഡി, ജി. ബി.പി, ഐ.എന്.ആര്). ലോകമൊട്ടാകെ ഇരുന്നൂറിലധികം കറന്സികള് ഇപ്പോള് പ്രചാരത്തിലുണ്ട്. മനുഷ്യാധ്വാനത്തിന്റെ പ്രതിഫലവും അതിൽനിന്നുണ്ടാകുന്ന മാനസികോല്ലാസത്തിനും പുറമെ, ഉല്പന്നത്തിന്റെ ക്രയവിക്രയത്തില് നിന്നുള്ള ലാഭം സഞ്ചിതമാക്കി വെക്കാനുള്ള പോംവഴി കൂടിയാണ്, ഇന്ന് സമ്പത്ത്.

അഞ്ച് ട്രില്യണ് ഡോളര് ഇക്കോണമിയിലേക്കു കുതിച്ചുകൊണ്ടിരിക്കുന്ന ഇന്ത്യക്കും ആഗോള ബാങ്കിങ്, വ്യാപാര മേഖലകളിലെ പുത്തന് പ്രവണതകള്ക്ക് അനുസൃതമായ സംവിധാനങ്ങളും ക്രോസ് ബോര്ഡര് ഇടപാടുകള്ക്കുള്ള കൃത്യവും സുരക്ഷിതവുമായ ന്യൂജന് പാതകളും വികസിപ്പിച്ചെടുക്കാതെ തരമില്ല.

നായാടിയും അലഞ്ഞും നടന്നിരുന്ന പ്രാചീന കാലത്തുനിന്ന്, കൊടുക്കല് വാങ്ങലുകളോ ലാഭനഷ്ടങ്ങളോ ആസ്തിനിക്ഷേപങ്ങളോ ഇല്ലാതിരുന്ന ആ 'അപരിഷ്കൃത സമൂഹത്തില്' നിന്ന് മനുഷ്യന് ആധുനിക കാലത്ത് എത്തിച്ചേരുമ്പോള്, വ്യക്തിപരമായി സ്വരൂപിച്ച സമ്പത്തിന്റെ അളവാണ് അയാളുടെ ജീവിതത്തെ അടയാളപ്പെടുത്തുന്നത് എന്നുകാണാം. സാമൂഹ്യക്രമങ്ങളില് മനുഷ്യന്റെ ഇടപെടല് വളരെയധികം വര്ധിച്ചിരിക്കുന്നു എന്നതും കൈമാറ്റവ്യവഹാരത്തില് ലാഭത്തിന്റെ ഘടകം നിര്ണ്ണായകമായി എന്നതുമാണ് ഇതിനുള്ള കാരണം.

ലോക വ്യാപാര മാതൃകകള് അനുദിനം മാറ്റങ്ങള്ക്കു വിധേയമായിക്കൊണ്ടിരിക്കുന്ന ഇന്നത്തെ സാങ്കേതികവളര്ച്ചക്കാലത്ത്, ധനസമ്പാദനം തുടര്ന്നും ആകര്ഷണീയവും സാഹസികവുമാകാനാണ് സാധ്യത. 1950- നെ അപേക്ഷിച്ച്, ലോകവ്യാപാരത്തിന്റെ ഇന്നത്തെ മൂല്യം 400 ഇരട്ടിയായി വര്ധിച്ചിട്ടുണ്ട്.1995- നുശേഷം, കഴിഞ്ഞ വര്ഷം വരെ, അളവിലും വിലയിലുമായി ആഗോള വ്യാപാരം യഥാക്രമം, 4%, 6% എന്ന തോതില് പ്രതിവര്ഷം വികസിച്ചുകൊണ്ടിരിക്കുകയാണ്. ജനസംഖ്യയിലുണ്ടായ വര്ധനവും, ജനങ്ങളുടെ വസ്ത്ര ഭക്ഷണ പാര്പ്പിട കാര്യങ്ങളിലുള്ള ബഹുമുഖമായ വ്യത്യസ്തതകളും ആഗോളകമ്പോളത്തെ തുടര്ന്നും പ്രോജ്വലിപ്പിക്കുമെന്നു മാത്രമല്ല വ്യാപാരത്തിന്റെയും ലാഭസമ്പാദനത്തിന്റെയും പുതിയ മേഖലകള് കണ്ടെത്താന് മനുഷ്യനെ അത് കൂടുതല് പ്രചോദിപ്പിക്കുകയും ചെയ്യും.

ഓരോ കറന്സിയുടെയും വിനിമയമൂല്യം നിര്ണ്ണയിക്കപ്പെടുന്നതും, അതിനെ അടിസ്ഥാനമാക്കിയുള്ള കറന്സിയുടെ തന്നെ വ്യാപാരവും ഫോര്വേഡ് ട്രേഡിങ്ങും ഒക്കെ ലാഭം കൊയ്തെടുക്കാനുള്ള ആധുനിക മനുഷ്യന്റെ പുതിയ അന്വേഷണങ്ങളുടെ ഫലങ്ങള് തന്നെ. ഇങ്ങനെ ദിനംപ്രതി സമ്പത്ത് വര്ധിച്ചുകൊണ്ടിരിക്കുകയും വന്തോതിലുള്ള പണം കൈമാറ്റം ഒരു പ്രതിസന്ധിയിലെത്തുകയും ചെയ്യുമ്പോള്, ധനകാര്യസ്ഥാപനങ്ങള്ക്കും സര്ക്കാരുകള്ക്കും ബാങ്കുകള്ക്കും പൊതുജനത്തിന് തന്നെയും പുതിയ പണകൈമാറ്റ വഴികള് കണ്ടെത്താതെ തരമില്ല.

പേപ്പര് കറന്സിയില്നിന്ന് ചെക്കുകള്, പ്രോമിസ്സറി നോട്ടുകള്, ക്രെഡിറ്റ് കാര്ഡുകള് എന്നീ രൂപപരിണാമങ്ങള്ക്കു ശേഷം സമൂഹം വികസിപ്പിച്ചെടുത്ത ഏറ്റവും പുതിയ കൈമാറ്റ രൂപമാണ് ഡിജിറ്റല് കറന്സി. അഞ്ച് ട്രില്യണ് ഡോളര് ഇക്കോണമിയിലേക്കു കുതിച്ചു കൊണ്ടിരിക്കുന്ന ഇന്ത്യക്കും ആഗോള ബാങ്കിങ്, വ്യാപാര മേഖലകളിലെ പുത്തന് പ്രവണതകള്ക്ക് അനുസൃതമായ സംവിധാനങ്ങളും ക്രോസ് ബോര്ഡര് ഇടപാടുകള്ക്കുള്ള കൃത്യവും സുരക്ഷിതവുമായ ന്യൂജന് പാതകളും വികസിപ്പിച്ചെടുക്കാതെ തരമില്ല. അതുകൊണ്ടുതന്നെയാണ്, പ്രചാരത്തിലിറക്കി അഞ്ചുവര്ഷമെത്തുമ്പോഴേക്കും കാലാവധി കഴിഞ്ഞെന്നു പറഞ്ഞ് രണ്ടായിരത്തിന്റെ നോട്ടുകള് പിന്വലിക്കുന്നതും ഇലക്ട്രോണിക് പണകൈമാറ്റങ്ങള്ക്കും ഡിജിറ്റല് റുപ്പിക്കും കൂടുതല് ഊന്നല് കൊടുത്തുകൊണ്ടുള്ള പദ്ധതികള്അവതരിപ്പിക്കാന് നമ്മുടെ ധനമന്ത്രാലയം ധൃതി കാട്ടുന്നതും.

രാജ്യത്തെ തെരഞ്ഞെടുത്ത നഗരങ്ങളില് രണ്ടു ഘട്ടങ്ങളിലായി, വ്യത്യസ്ത ബാങ്കുകളാണ് ഡിജിറ്റല് റുപ്പി പ്രചാരണത്തിന് മേല്നോട്ടം വഹിക്കുന്നത്. നിലവിലുള്ള പേപ്പര് കറന്സിയുടെ അതേ ഡിനോമിനേഷനുകളില് തന്നെയാണ് ഡിജിറ്റല് കറന്സിയും രംഗത്തിറങ്ങാന് പോകുന്നത്.

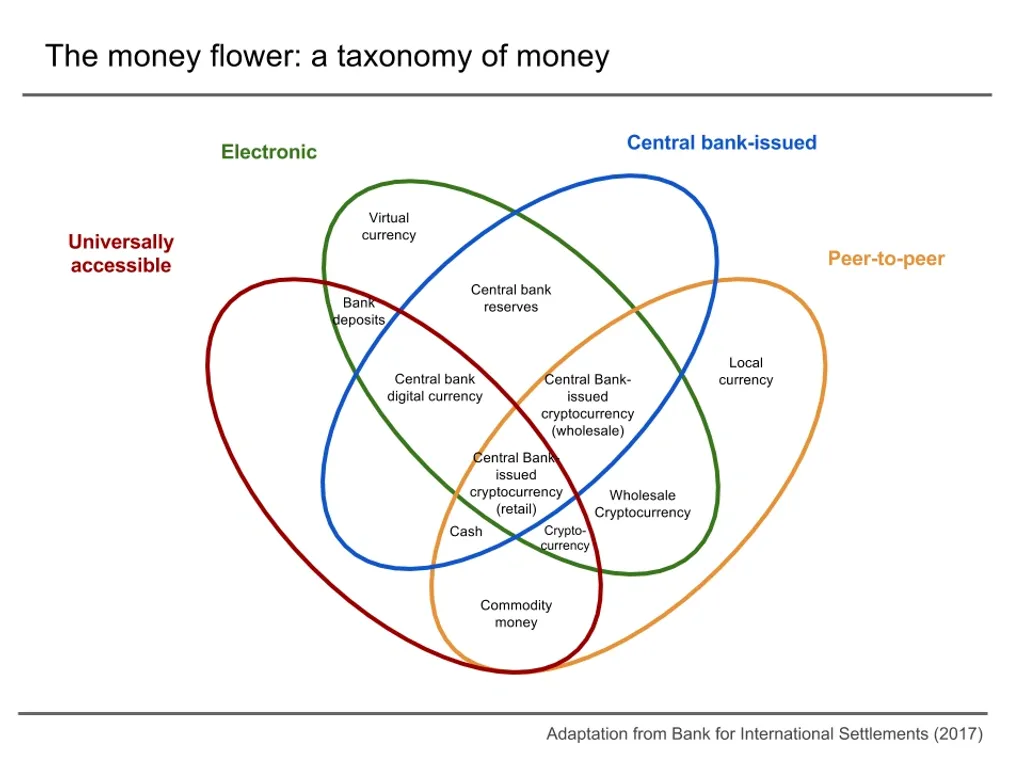

ഡിജിറ്റല് രൂപ

ബാങ്ക് ഫോര് ഇന്റര്നാഷണല് സെറ്റില്മെന്റ്സ് (ബി ഐ എസ്) 2021- ല് നടത്തിയ സര്വ്വേ പ്രകാരം, 86 % സെന്ട്രല് ബാങ്കുകളും ഡിജിറ്റല് കറന്സിയുടെ സാധ്യതകളെക്കുറിച്ച് ആവേശപൂര്വം പഠനങ്ങള് നടത്തിക്കൊണ്ടിരിക്കുകയാണെന്നും 60 % പേര് അതിന്റെ സാങ്കേതിക വിദ്യ പരീക്ഷണാടിസ്ഥാനത്തില് വികസിപ്പിച്ചെടുത്തെന്നും 14 % പേര് പൈലറ്റ് പ്രൊജെക്ടുകള് നടപ്പാക്കിയെന്നും കണ്ടെത്തിയിട്ടുണ്ട് (1). സാമ്പത്തിക പണമിടപാട് രംഗത്തെ ആഗോള സവിശേഷതകള്ക്കനുസരിച്ച് ഇന്ത്യയിലെ കറന്സി സമ്പ്രദായങ്ങളെയും ഇടപാടുകളെയും പുനര്നവീകരിക്കാനുള്ള തയ്യാറെടുപ്പ്, ഭാരതീയ റിസര്വ് ബാങ്കിന്റെ വെബ്സൈറ്റിലും വായിച്ചെടുക്കാം. പേപ്പര്കറന്സിയുടെ കുറഞ്ഞുവരുന്ന ജനകീയത കണക്കിലെടുത്ത്, സര്വ്വസമ്മതമായ ഒരു ഇലക്ട്രോണിക് കറന്സി രൂപപ്പെടുത്തേണ്ടതിന്റെയും ഡിജിറ്റല് കറന്സിക്കുവേണ്ടിയുള്ള ജനങ്ങളുടെ അദമ്യമായ ആഗ്രഹം സാധിച്ചുകൊടുക്കേണ്ടതിന്റെയും, നമ്മുടെ സെന്ട്രല് ബാങ്കിന്റെ ഉത്തരവാദിത്തം, അവ്വിധം നമുക്ക് ബോധ്യപ്പെടും. അതിനെത്തുടര്ന്നാണ് 2022- ലെ ബജറ്റ് അവതരണ വേളയില് കേന്ദ്രധനമന്ത്രി ഇന്ത്യ ഡിജിറ്റല് കറന്സി യുഗത്തിലേക്ക് പ്രവേശിക്കുമെന്ന് പ്രഖ്യാപിച്ചതും തൊട്ടടുത്ത വര്ഷത്തെ ബജറ്റ് പ്രസംഗത്തില് ഇന്ത്യയുടെ ഡിജിറ്റല് റുപ്പിയെക്കുറിച്ചുള്ള കാര്യങ്ങള് കൂടുതലായി വിശദീകരിച്ചതും.

അതുപ്രകാരം ധനകാര്യസ്ഥാപനങ്ങള്ക്കായി ഹോള്സെയില് ഡിജിറ്റല് കറന്സിയും (സര്ക്കാര് ബോണ്ടുകള് തീര്പ്പാക്കുന്നതിനുവേണ്ടി, സെക്കണ്ടറി മാര്ക്കറ്റില് ഉപയോഗിക്കുന്നതിനായി), വ്യക്തികള്ക്കും കച്ചവടക്കാര്ക്കുമായി പ്രതിദിന ആവശ്യങ്ങള്ക്കുള്ള റീട്ടെയില് ഡിജിറ്റല് കറന്സിയും സമാരംഭിക്കുമെന്നും, അതിനുള്ള പൈലറ്റ് പ്രൊജക്റ്റിന് ഒന്പത് ബാങ്കുകളെ കണ്ടെത്തിയിട്ടുണ്ടെന്നും റിസര്വ് ബാങ്ക് അറിയിച്ചിരുന്നു. 2021 - 2022- ല് വന്നിട്ടുള്ള സെക്യൂരിറ്റി പ്രിന്റിങ്ങിന്റെ മൊത്തം ചെലവ് 4985 കോടി രൂപയാണെന്നും ഡിജിറ്റല് കറന്സിയിലേക്കുള്ള തലമുറമാറ്റം വഴി ഈ നോട്ട് അച്ചടിച്ചെലവിൽനിന്ന് പൊതുജനത്തിനും, വ്യാപാരസ്ഥാപനങ്ങള്ക്കും, ബാങ്കുകള്ക്കും, റിസര്വ് ബാങ്കിനും വിടുതല് നേടാമെന്നും പ്രതീക്ഷിക്കുന്നുണ്ട് (2).

രാജ്യത്തെ തെരഞ്ഞെടുത്ത നഗരങ്ങളില് രണ്ടു ഘട്ടങ്ങളിലായി, വ്യത്യസ്ത ബാങ്കുകളാണ് ഡിജിറ്റല് റുപ്പി പ്രചാരണത്തിന് മേല്നോട്ടം വഹിക്കുന്നത്. നിലവിലുള്ള പേപ്പര് കറന്സിയുടെ അതേ ഡിനോമിനേഷനുകളില് തന്നെയാണ് ഡിജിറ്റല് കറന്സിയും രംഗത്തിറങ്ങാന് പോകുന്നത്. ബാങ്കുകളില് നിന്ന് ഡിജിറ്റല് വാലറ്റ് ഉപയോഗിച്ച് വ്യക്തികള്ക്ക് ഡിജിറ്റല് റുപീ വാങ്ങി അത് ക്യൂ ആര് കോഡ് ഉപയോഗിച്ച് ക്രയവിക്രയം നടത്താം എന്നാണ് ഇപ്പോള് വിഭാവനം ചെയ്യുന്നത്. 2023 ഫെബ്രുവരിയിലെ കണക്കനുസരിച്ച്, അമ്പതിനായിരത്തിലധികം ഉപഭോക്താക്കളില് ഡിജിറ്റല് റുപി എത്തിച്ചേര്ന്നിട്ടുണ്ടത്രെ! ഓണ്ലൈന് ഉപഭോക്താക്കളുടെ സൗകര്യത്തിന് ഇന്ത്യയിലെ ആദ്യത്തെ ഡിജിറ്റല് പേമെന്റ് ഗേറ്റ് വേ ആയി ഇന്ഫിബീം അവന്യു ലിമിറ്റഡ് എന്ന കമ്പനിയുടെ 'സി സി അവന്യു'എന്ന പ്ലാറ്റ് ഫോമും തയ്യാറായിട്ടുണ്ട്.

2023- ല് കൂടുതല് നിയന്ത്രണങ്ങള് കൊണ്ടുവന്നിട്ടും സര്ക്കാരിന് ക്രിപ്റ്റോ നിക്ഷേപകരെ നിരുത്സാഹപ്പെടുത്താനോ, ഇടപാടുകളില് നിന്ന് പിന്തിരിപ്പിക്കാനോ കഴിഞ്ഞിട്ടില്ല.

ലോകമാകെത്തന്നെ ഇന്ന് ക്രിപ്റ്റോ കറന്സി ഇടപാടുകള് ദിനംപ്രതി വര്ധിച്ചു കൊണ്ടിരിക്കുകയാണ്. അനവധി ക്രിപ്റ്റോ കറന്സികളില് വച്ച് ഏറ്റവും ശക്തമായ ബിറ്റ്കോയിനിൽ, ഒരു ദിവസം ഏകദേശം മൂന്ന് ലക്ഷത്തോളം ഇടപാടുകള് നടക്കുന്നു എന്നാണ് കണക്കുകള് സൂചിപ്പിക്കുന്നത്. ഇത് കഴിഞ്ഞ വര്ഷത്തെ അപേക്ഷിച്ച് 50,000 ഇടപാടുകളോളം കൂടുതലാണ്. (ബിറ്റ്കോയിന്റെ ഇന്നത്തെ വില ഏകദേശം 27,154 യു.എസ് ഡോളറാണ്, അഥവാ 22,28,865 രൂപ) അന്താരാഷ്ട്ര ക്രിപ്റ്റോ മാര്ക്കറ്റിലെ ഈ വിപണി വിപ്ലവം ഇന്ത്യന് നിക്ഷേപകരെയും ആവേശഭരിതരാക്കാതെ വയ്യല്ലോ? 2021 ജൂലായ് മുതല് 2022 ജൂണ് വരെ നടന്ന 172 ബില്യണ് ഡോളറിന്റെ ഇടപാടുകളോടെ ഇന്ത്യ, ക്രിപ്റ്റോ ഇടപാടുകളുടെ ലോക റാങ്കിങ്ങില് നാലാം സ്ഥാനത്ത് നില്ക്കുന്നു. ഇടപാടുകള് പ്രതി 1% ടി ഡി എസും കൈമാറ്റത്തിലെ ലാഭത്തിന് 30% ആദായനികുതിയും അതിനു പുറമെ 4% സെസ്സും 2022-ലെ ബജറ്റില് പ്രഖ്യാപിച്ചിട്ടും ക്രിപ്റ്റോ കറന്സികളോടുള്ള മമതയ്ക്ക് യാതൊരു കുറവും ഇന്ത്യന്മാര്ക്കറ്റില് അനുഭവപ്പെടുന്നില്ല. 2023- ല് കൂടുതല് നിയന്ത്രണങ്ങള് കൊണ്ടുവന്നിട്ടും സര്ക്കാരിന് ക്രിപ്റ്റോ നിക്ഷേപകരെ നിരുത്സാഹപ്പെടുത്താനോ, ഇടപാടുകളില് നിന്ന് പിന്തിരിപ്പിക്കാനോ കഴിഞ്ഞിട്ടില്ല.

ബിറ്റ്കോയിനോ എത്തീരിയമോ പോലുള്ള ക്രിപ്റ്റോ കറന്സികള് ഒരു കേന്ദ്രീകൃത ഏജന്സിയുടെയും നിയന്ത്രണത്തിലല്ലാത്ത, 'ഡി സെന്ട്രലൈസ്ഡ് ഡിജിറ്റല് കറന്സികള്' ആയതുകൊണ്ട് ആര് ബി ഐ ക്ക് ഇവയെ തങ്ങളുടെ പരിധിക്കുള്ളില് ഒതുക്കാനാവില്ല എന്നതാണ് വസ്തുത. ഒരിടത്തുനിന്ന് എത്ര ബിറ്റ്കോയിനുകള് മറ്റൊരാള്ക്ക് കൈമാറിയെന്നോ എത്ര പണം നിക്ഷേപിച്ചിട്ടുണ്ടെന്നോ തുടങ്ങിയ കാര്യങ്ങള് ആര് ബി ഐക്ക് യാതൊരു വിധത്തിലും കണ്ടുപിടിക്കാനാകില്ല എന്നത് നഗ്നസത്യം മാത്രം. ഡി സെന്ട്രലൈസ്ഡ് ക്രിപ്റ്റോ കറന്സി വഴിയുള്ള പണത്തിന്റെ കൊടുക്കല് വാങ്ങലുകളുടെ ഫുട്പ്രിന്റുകള് ഒരു കാലത്തും ട്രേസ് ചെയ്യപ്പെടാന് പോകുന്നില്ല. ഇത്തരം ക്രോസ് ബോര്ഡര് ഫണ്ട് പേമെന്റുകളുടെ സ്ഥിതിവിവരക്കണക്കുകള് ഒരു കാലത്തും ലഭ്യമല്ല എന്നത്, ഒരു പരമാധികാര രാഷ്ട്രം നേരിടുന്ന വലിയൊരു വെല്ലുവിളി തന്നെയാണ്. ക്രിപ്റ്റോ കറന്സി ഇടപാടുകളെ ഒരേ സമയം ആകര്ഷണീയമാക്കുന്നതും അതുപോലെ അപകടകരമാക്കുന്നതും പ്രോസസ്സിങ്ങിലെ ഈ സവിശേഷത തന്നെ. സമാന്തര സമ്പദ് വ്യവസ്ഥയുടെ വളര്ച്ചക്കും ടെറര് ഫണ്ടിങ്ങിനും നിയമവിരുദ്ധ ഇടപാടുകള്ക്കും ഇത്തരം നിക്ഷേപങ്ങള് കളമൊരുക്കും എന്നത് സര്ക്കാരുകള്ക്കെല്ലാം പേടിസ്വപ്നം തന്നെയാണ്. അപ്പോള് ജനങ്ങളുടെ നിക്ഷേപസാഹസികതയും ക്രിപ്റ്റോ കറന്സിയുടെ സാധ്യതകളും സമ്പദ്വ്യവസ്ഥക്കു ഗുണകരമായി എങ്ങനെ ഉപയോഗപ്പെടുത്താം എന്നതാണ് ഡിജിറ്റല് റുപി കമ്പോളത്തിലിറക്കുന്നതിന് ആര് ബി ഐ യെ പ്രേരിപ്പിച്ച പ്രഥമവും പ്രധാനവുമായ ഘടകം എന്നതില് തര്ക്കമില്ല. ക്രിപ്റ്റോ കറന്സി ഇടപാടുകളുടെ വ്യാപകമായ ജനകീയത ആവശ്യപ്പെടുന്ന അതിഭീമമായ ഊര്ജ ഉപഭോഗത്തെപ്പറ്റിയുള്ള ഉല്കണ്ഠയും മറ്റൊരു പ്രധാനപ്പെട്ട വസ്തുതയാണ്.

സമ്പത്തും ധനവും കുറച്ചു പേരില് മാത്രം കുന്നുകൂടുന്നതിന്റെ കാരണങ്ങള് ഇന്ഫ്ലേഷനോ ജി.എസ്. ടിയോ, നികുതി നിരക്കിലെ അപാകതകളോ എന്തുമായിക്കൊള്ളട്ടെ, അതേക്കുറിച്ച് സര്ക്കാരിന് കൃത്യമായ ധാരണയുണ്ടെന്നാണ് 2016- ലെ നോട്ടു നിരോധനവും ഇപ്പോഴത്തെ ഡിജിറ്റല് കറന്സി പ്രചാരണവും കാണിച്ചുതരുന്നത്.

കുന്നുകൂടുന്ന സമ്പത്ത്

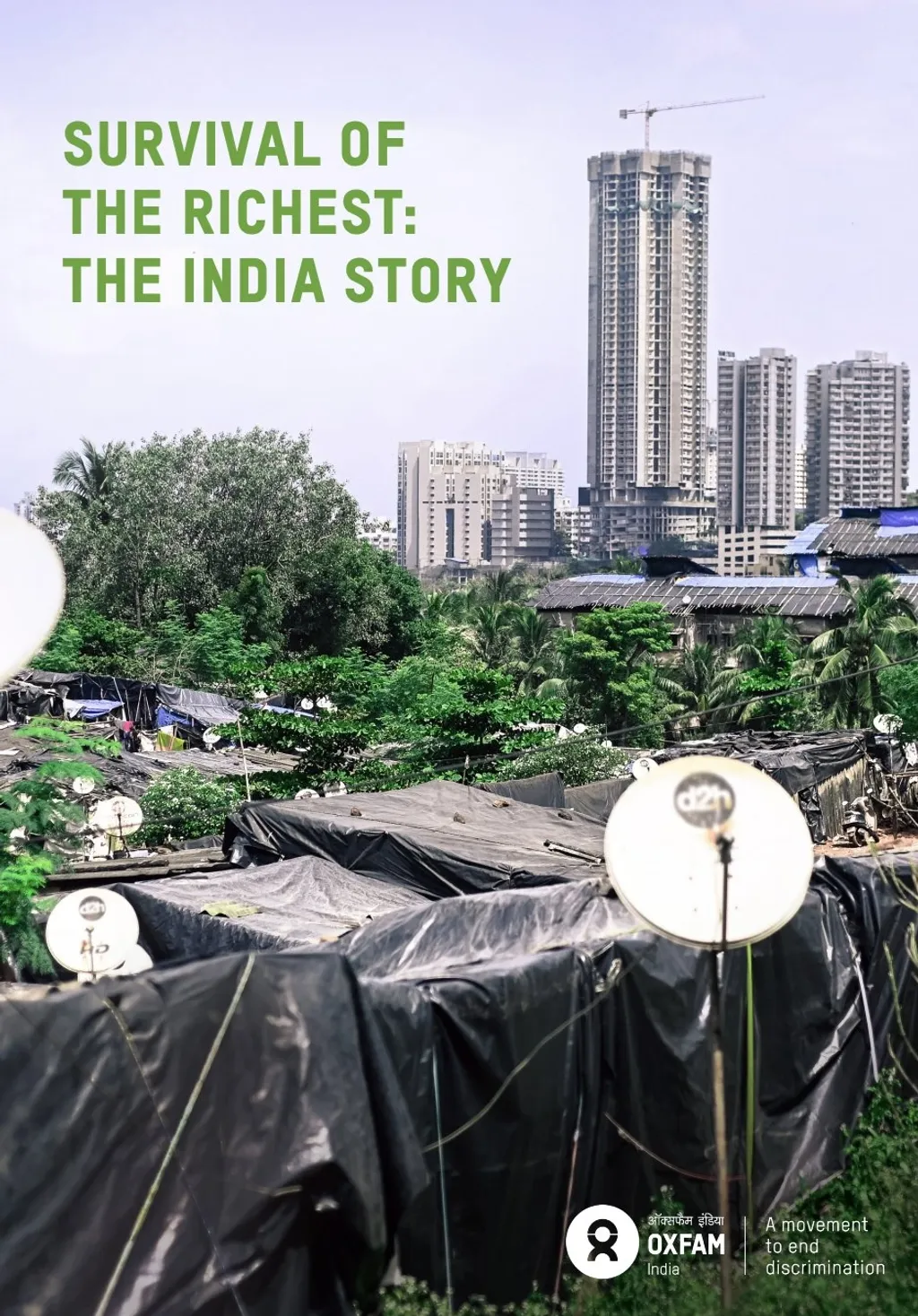

ലോകത്ത് ഏറ്റവും വേഗത്തില് വികസിച്ചുകൊണ്ടിരിക്കുന്ന സമ്പദ്വ്യവസ്ഥയാണെങ്കില് പോലും കഴിഞ്ഞ മുപ്പതു വര്ഷത്തിനിടയില് ഭയപ്പെടുത്തും വിധം അസന്തുലിതാവസ്ഥ രേഖപ്പെടുത്തിയ ഒരു സമൂഹം കൂടിയാണ് ഇന്ത്യയിലേത് (3). ദേശീയ സമ്പത്തിന്റെ 77 ശതമാനവും ജനസംഖ്യയുടെ 10 ശതമാനം പേരാണത്രെ കൈകാര്യം ചെയ്യുന്നത്. അതേസമയം, ഏറ്റവും ദരിദ്രരായ ജനവിഭാഗങ്ങളിലെ നേര്പകുതി പേര്ക്കും അവരുടെ സമ്പത്ത് ഒരു ശതമാനം പോലും വര്ദ്ധിപ്പിക്കാനുമായിട്ടില്ല. ഇന്ത്യയിലിപ്പോള് 170- ഓളം ശതകോടീശ്വരന്മാരുണ്ട്. ധനാഢ്യരായ 100 ഇന്ത്യക്കാരുടെ സംയോജിത സമ്പത്ത്, 54.12 ലക്ഷം കോടിയോളം വരും. അതില്ത്തന്നെ ആദ്യത്തെ 10 പേരുടെ മൊത്തം സമ്പത്ത്, 27.52 ലക്ഷം കോടിയോളം ആണത്രേ! എന്തായാലും സമ്പത്തിന്റെ ഇത്തരം കുന്നുകൂടലിനിടയില് ശ്വാസം കിട്ടാതെ ദാരിദ്ര്യത്തിന്റെ ആഴക്കയങ്ങളില് മുങ്ങിപ്പോകുന്ന ആലംബഹീനരുടെ പ്രശ്നങ്ങള് ബഹുമുഖമാണ്. അനാരോഗ്യകരമായ ജീവിത സാഹചര്യങ്ങള്, ലിംഗ അനീതികള്, ന്യൂനപക്ഷ മര്ദനം, ആദിവാസി പീഡനം, തൊഴിലില്ലായ്മ എന്നിവ പാര്ശ്വവത്കൃത ജനതയെ പൊറുതിമുട്ടിക്കുമ്പോള് സര്ക്കാര് നയങ്ങളെ സ്വാധീനിക്കാനുള്ള ശക്തികേന്ദ്രങ്ങള് അവര്ക്കു വിദൂരവും അജ്ഞാതവുമാണ് (5). സമ്പത്തും ധനവും കുറച്ചു പേരില് മാത്രം കുന്നുകൂടുന്നതിന്റെ കാരണങ്ങള് ഇന്ഫ്ലേഷനോ ജി.എസ്. ടിയോ, നികുതി നിരക്കിലെ അപാകതകളോ എന്തുമായിക്കൊള്ളട്ടെ, അതേക്കുറിച്ച് സര്ക്കാരിന് കൃത്യമായ ധാരണയുണ്ടെന്നും അത്രയും ധനം, ധനാഢ്യരില് തന്നെ എങ്ങനെ പരിരക്ഷിക്കപ്പെടണമെന്ന് സര്ക്കാരിന് വ്യക്തമായ മാര്ഗ്ഗനിര്ദേശങ്ങളുണ്ടെന്നുമാണ് 2016- ലെ നോട്ടു നിരോധനവും ഇപ്പോഴത്തെ ഡിജിറ്റല് കറന്സി പ്രചാരണവും കാണിച്ചുതരുന്നത്.

15.41 ലക്ഷം കോടി രൂപക്കുള്ള 500, 1000 നോട്ടുകളാണ് 2016 നവംബര് എട്ടിന് സര്ക്കാര് നിരോധിച്ചത്. അന്ന് പ്രചാരത്തിലിരുന്ന 17. 97 ട്രില്യണ് (ലക്ഷം കോടി) രൂപക്കുള്ള കറന്സി നോട്ടുകളുടെ 86.4 % വരും ഇത്. (ആര് ബി ഐ യുടെ 2018 ലെ റിപ്പോര്ട്ട് പ്രകാരം, ഇതില് 15.3 ലക്ഷം കോടിക്കുള്ള, 99.3 % നോട്ടുകളും ബാങ്കില് തിരിച്ചേല്പിക്കപ്പെട്ടു. കള്ളപ്പണക്കാര് നോട്ടുകെട്ടുകളായാണ് പണം പൂഴ്ത്തിവക്കുക എന്ന് കരുതിയ സര്ക്കാരിന് ചെറിയ പാളിച്ച പറ്റി). എന്നാല്, 2018 മാര്ച്ചോടെ, നോട്ടു നിരോധനത്തിനുമുന്പുണ്ടായിരുന്ന അത്രയും തുകക്കുള്ള 18.03 ട്രില്യണ് രൂപക്കുള്ള കറന്സി മാര്ക്കറ്റില് പ്രചാരത്തിലെത്തി (4). ഈ നോട്ടുകളില് 80.6 ശതമാനവും പുതുതായി അച്ചടിച്ചിറക്കിയ 2000- ന്റെയും 500- ന്റെയും നോട്ടുകളായിരുന്നു. അതില്ത്തന്നെ, 6.73 ലക്ഷം കോടി വരുന്ന 37.3 % നോട്ടുകളും 2000- ത്തിന്റെ പുതുപുത്തന് നോട്ടുകളായിരുന്നു എന്ന് കാണാം. അതായത്, നോട്ടു നിരോധനത്തിലൂടെ റിസര്വ് ബാങ്കിലേക്ക് തിരിച്ചടക്കപ്പെട്ട അത്രയും തുകക്കുള്ള നോട്ടുകള് പുതിയ രൂപത്തില് സര്ക്കുലേഷനിലേക്കു തിരിച്ചെത്തിച്ചു എന്നു ചുരുക്കം. അടുത്ത അഞ്ചു വര്ഷത്തിനിടയില് ഏതാണ്ട് പ്രതികാര ബുദ്ധിയോടെ നോട്ടുകള് വഴിക്കു വഴി അച്ചടിച്ചിറക്കുന്ന പ്രവൃത്തിയിലാണ് ആര് ബി ഐ ഏര്പ്പെട്ടതെന്നു പരിശോധിച്ചാല് മനസ്സിലാകും. 2018 സെപ്റ്റംബറില് 19.5 ട്രില്യണ് രൂപക്കുള്ള നോട്ടുകള് സര്ക്കുലേഷനില് ഉണ്ടായിരുന്നുവെങ്കില്, 2021 ഒക്ടോബര് ആകുമ്പോഴേക്കും 29.17 ട്രില്യണില് എത്തിയതായി കാണാം. അതായത്, നോട്ടു നിരോധനസമയത്തുണ്ടായിരുന്നതിനേക്കാള് ഇരട്ടിയോളം. ശ്രദ്ധിക്കേണ്ട മറ്റൊരു കൗതുകകരമായ വസ്തുത നോട്ടുനിരോധനത്തിന് ശേഷം വ്യാപകമായി പ്രചാരത്തില് വരുത്തിയ 2000 നോട്ട്, ഇപ്പോള്, എത്ര സൂക്ഷ്മമായും അനുക്രമമായുമാണ് ആര് ബി ഐ പിന്വലിക്കുന്നത് എന്നാണ്. 31.3.20 ല് മൊത്തം സര്ക്കുലേഷന്റെ 22.6 ശതമാനവും 31.3.22 ല് 13.8 ശതമാനവും ഉണ്ടായിരുന്ന ഈ നോട്ടിനെ 22.5.23 ല്, പരിപൂര്ണ്ണമായും ഔദ്യോഗികമായി തിരിച്ചു വിളിക്കുമ്പോള്, സര്ക്കുലേഷനില് കേവലം 10.8 ശതമാനം മാത്രമായി ദുര്ബലപ്പെടുത്തിയിരിക്കുന്നു; ഏതാണ്ട് 3.62 ലക്ഷം കോടി മാത്രം. 2019-20- ശേഷം 2000 നോട്ടുകള് അച്ചടിച്ചിട്ടേയില്ലത്രേ! 31.3.23 ല് പ്രചാരത്തിലുള്ള നോട്ടുകളുടെ മൊത്തം തുകയുടെ 87.9 ശതമാനവും 2000 ന്റെയും 500 ന്റെയും നോട്ടുകളായിരുന്നു എന്നോര്ക്കണം (6).

നോട്ടുനിരോധനവും അതിന്റെ തിരിച്ചടവും വഴി ഇന്ത്യയില് കള്ളപ്പണമോ കള്ളനോട്ടോ ഇല്ലെന്നു തെളിയിക്കപ്പെട്ടു എന്നുപറഞ്ഞാല് അതാരും വിശ്വസിക്കുമെന്നു തോന്നുന്നില്ല.

നോട്ടുനിരോധനവും അതിന്റെ തിരിച്ചടവും വഴി ഇന്ത്യയില് കള്ളപ്പണമോ കള്ളനോട്ടോ ഇല്ലെന്നു തെളിയിക്കപ്പെട്ടു എന്നുപറഞ്ഞാല് അതാരും വിശ്വസിക്കുമെന്നു തോന്നുന്നില്ല. പണം കൈയിലുണ്ടായിരുന്നവര് അത് വ്യവസ്ഥാപിത മാര്ഗങ്ങളിലൂടെ പുതുക്കിയെടുത്തു എന്ന് പറയുന്നതാവും ശരി. കള്ളപ്പണം കെട്ടുകെട്ടായി ആരും സൂക്ഷിക്കണമെന്നില്ല, അത് ബിസിനസ്സ് ചെലവുകള് കൂട്ടിക്കാണിച്ചും വരവ് കുറച്ചു കാണിച്ചും കൂടി സംരക്ഷിക്കാവുന്നതാണെന്ന് നമ്മുടെ അധികാരികള് ഓര്ക്കാഞ്ഞതെന്തേ? നിരോധിക്കപ്പെട്ട നോട്ടുകള് ഇനിയും ആളുകളുടെ പക്കല് ഉണ്ടാകുമോ? നിശ്ചയമായും. അത്തരം നോട്ടുകള് വെളുപ്പിച്ചെടുക്കുന്ന സംഘങ്ങള് വളരെ സജീവമാണെന്ന് പത്രവാര്ത്തകള് തന്നെ പറയുന്നുണ്ട്. സമൂഹത്തില് കള്ളപ്പണം ഇല്ലാതായോ? ഒരിക്കലുമില്ല. ഹവാല, കുഴല്പ്പണ മാഫിയകള് കേരളത്തില്പ്പോലും വളരെ വിജയകരമായി പ്രവര്ത്തിക്കുന്നുണ്ട്. അപ്പോള്, നോട്ടുനിരോധനത്തിന്റെ വണ് ലൈന് സ്റ്റോറി എന്തായിരുന്നു? പ്രചാരത്തിലുള്ള കറന്സി തുകയെ, അതിന്റെ അളവിനെ, വലിയ തോതില് ഇന്ഫ്ലേറ്റു ചെയ്യുക എന്നതായിരുന്നു ആര് ബി ഐ അച്ചടിച്ചിറക്കിയ 2000 നോട്ടുകൊണ്ട് ഉദ്ദേശിച്ചിരുന്നത്. ആ ദൗത്യം പൂര്ത്തീകരിച്ചതോടെ അത്തരം നോട്ടുകള് പിന്വലിക്കാനും തീരുമാനമായി എന്നുമാത്രം.

ചരിത്രത്തില് തന്നെ ആദ്യമായാണ് ഇന്ത്യ ഇത്രയും ചുരുങ്ങിയ കാലയളവിനുള്ളില് പുതുതായിറക്കിയ ഒരു ഡിനോമിനേഷന് നോട്ടു മുഴുവനായും പിന്വലിക്കുന്നത് (7). സംഭവിച്ചത് ഇത്രയുമാണ്: നിരോധിക്കപ്പെട്ട നോട്ടുകളുടെ മൊത്തം തുകയും അതിനപ്പുറവും പുതുതായി അച്ചടിച്ചിറക്കിയ 2000 നോട്ടുകളിലേക്ക് സൗകര്യപൂര്വം ബ്രിഡ്ജ് ചെയ്ത് ധനാഢ്യരുടെ കൈയിലുള്ള പണത്തെ തന്ത്രപരമായി ലെജിറ്റിമൈസ് ചെയ്തു.

2016 മുതല് 2023 വരെ ഇന്ത്യയിലെ ധനാഢ്യരുടെ സമ്പത്തിലുള്ള വര്ധനവും അതേ കാലയളവില് സര്ക്കുലേഷനിലേക്ക് പ്രവഹിച്ച കറന്സിയുടെ വര്ധനവും തമ്മിലുള്ള അനുപാതം പരിശോധിച്ചാല് മേല്പറഞ്ഞ വസ്തുതയുടെ വിദൂരമായ ഒരു പ്രതിഫലനം മനസിലാക്കാം. നോട്ടു നിരോധനത്തിന് ശേഷമുള്ള മാസങ്ങളില് 500 രൂപയുടെ നോട്ടുകള് വളരെ അപൂര്വമായിരുന്നു എന്നും എ ടി എമ്മില് നിന്നൊക്കെ 2000- ന്റെ പിങ്ക് നോട്ടുകളായിരുന്നു അന്ന് ലഭിച്ചിരുന്നത് എന്നും ഓര്ക്കുക. അപ്പോള് സമൂഹത്തിലെ ഏറ്റവും ദരിദ്രരായ ജനങ്ങളില് നിന്ന് സമ്പത്തിനെ വളരെ നിശ്ശബ്ദമായി പണക്കാരുടെ കൈകളിലേക്കെത്തിക്കാന് നോട്ടു നിരോധനം സഹായകമായി എന്നതാണ് സത്യം. ഇന്ത്യയിലെ സാമ്പത്തിക അസമത്വത്തെക്കുറിച്ചുള്ള ഓക്സ്ഫാമിന്റെ 'സര്വൈവല് ഓഫ് ദി റിച്ചസ്റ്റ്' എന്ന റിപ്പോര്ട്ടിലും പറയുന്നത് പണക്കാര്ക്ക് അവരുടെ വെല്ത്ത് കുന്നുകൂട്ടാന് സഹായിക്കുന്ന സര്ക്കാരിന്റെ ഇത്തരം നയങ്ങളെക്കുറിച്ചു തന്നെയാണ്. നോട്ടുനിരോധനത്തിന്റെയും മഹാമാരിക്കാലത്തെ അടച്ചുപൂട്ടലിന്റെയും ആകത്തുക എന്നുപറയുന്നത് തൊഴില്നഷ്ടവും ഉപജീവന മാര്ഗത്തില്നിന്നുള്ള ആട്ടിപ്പായിക്കലും തുടര്ന്നുള്ള ദാരിദ്ര്യവും അങ്ങനെ സാധാരണക്കാരുടെ സാമ്പത്തിക തകര്ച്ചയും ആയിരുന്നുവല്ലോ? ഇങ്ങനെയൊക്കെ ആയിരുന്നിട്ടും പത്രങ്ങളില് കോടികള് വിലവരുന്ന കാറുകളുടെ ഫ്രണ്ട് പേജ് പരസ്യം വായിച്ചാണ് നമ്മുടെ ദിവസം തുടങ്ങുന്നത് എന്നത് വിരോധാഭാസം തന്നെ.

ഫാമിലി ബിസിനസ് ഗ്രൂപ്പുകളും സംരംഭകരും സിനിമാ താരങ്ങളും കോര്പറേറ്റ് തലവന്മാരും ഉള്പ്പെടുന്ന ഇന്ത്യയിലെ സൂപ്പര് പണക്കാര് പണ്ടത്തെപ്പോലെ റിയല് എസ്റ്റേറ്റ് രംഗത്തല്ല മറിച്ച്, ഫിനാന്ഷ്യല് ഇന്വെസ്റ്റ്മെന്റ് പോര്ട്ടഫോളിയോകളിലാണ് തങ്ങളുടെ നല്ലൊരു ശതമാനം ധനവും വിനിയോഗിക്കാനാഗ്രഹിക്കുന്നത്.

2017 മുതല് 2020 വരെ നടത്തിയ പീരിയോഡിക് ലേബര് ഫോഴ്സ് സര്വേകള് പ്രകാരം താഴെക്കിടയിലുള്ള 64 % പേര് സമ്പാദിക്കുന്ന അത്രതന്നെ ഏറ്റവും മുകളിലുള്ള 10 % പേര് മാത്രം നേടുന്നുണ്ട്. അതുകൊണ്ട് ഇന്ത്യയുടെ മൊത്തം സമ്പത്തിന്റെ 90 ശതമാനവും കൈപ്പിടിയിലൊതുക്കുന്ന, 30 % വരുന്ന ധനാഢ്യരുടെ നിക്ഷേപ പരിപാടികളിലും താല്പര്യങ്ങളിലും തന്നെയാണ് സര്ക്കാരിന്റെ ഉത്കണ്ഠ. ഏറ്റവും സാധാരണക്കാരായ 50 % പേരാണ് ഇന്ത്യന് ജി എസ് ടി യുടെ 64 ശതമാനം പണമടച്ച് 2021-22 ല് സര്ക്കാരിനെ സഹായിച്ചത് എന്ന വസ്തുത കണക്കുകളില് മാത്രം. അരിഷ്ടിച് ജീവിച്ച് വരുമാനത്തില് നിന്ന് നുള്ളിപ്പെറുക്കിയെടുത്ത് ചെറിയ സമ്പാദ്യങ്ങളുണ്ടാക്കി അത് ബാങ്കില് സ്ഥിരനിക്ഷേപമിടുന്നവരുടെയോ സന്താനങ്ങള്ക്കായി ഒന്നോ രണ്ടോ പവൻ സ്വര്ണാഭരണം വാങ്ങിവെക്കുന്ന സാധാരണക്കാരുടെയോ നിക്ഷേപങ്ങളില് ധനമന്ത്രാലയത്തിനോ, ആര് ബി ഐ ക്കോ താല്പര്യമേയില്ല. അതുകൊണ്ട് സൂപ്പര് പണക്കാരുടെ സമ്പത്തു തന്നെയാണ് സര്ക്കാരിന്റെ ചിന്താവിഷയം. ഫാമിലി ബിസിനസ് ഗ്രൂപ്പുകളും സംരംഭകരും സിനിമാ താരങ്ങളും കോര്പറേറ്റ് തലവന്മാരും ഉള്പ്പെടുന്ന ഇന്ത്യയിലെ ഈ സൂപ്പര് പണക്കാര് പണ്ടത്തെപ്പോലെ റിയല് എസ്റ്റേറ്റ് രംഗത്തല്ല മറിച്ച്, ഫിനാന്ഷ്യല് ഇന്വെസ്റ്റ്മെന്റ് പോര്ട്ടഫോളിയോകളിലാണ് തങ്ങളുടെ നല്ലൊരു ശതമാനം ധനവും വിനിയോഗിക്കാനാഗ്രഹിക്കുന്നതെന്ന് നൈറ്റ് ഫ്രാങ്ക് വെല്ത്ത് റിപ്പോര്ട്ടില് പറയുന്നു. ഇന്ത്യയിലെ ഇത്തരം കോടീശ്വരന്മാര് അടുത്ത അഞ്ചു വര്ഷത്തിനിടയില് 60 % വളരുമെന്നും അവര് പ്രവചിക്കുന്നുണ്ട്. ഇപ്പോള് തന്നെ ലിബറലൈസ്ഡ് റെമിറ്റന്സ് സ്കീം (എല് ആര് എസ്) പ്രകാരം ഇന്ത്യന് പൗരന് രണ്ടര ലക്ഷം ഡോളര് ഓരോ വര്ഷവും വിദേശത്തേക്കയക്കാം എന്നതും 2021-22 ല് ഇങ്ങനെ അയച്ച മൊത്തം തുക 19.6 ബില്യണ് ഡോളര് ആയിരുന്നു എന്നതും സര്ക്കാരിന്റെ നെഞ്ചിടിപ്പ് കൂട്ടിയില്ലെങ്കിലേ അത്ഭുതപ്പെടാനുള്ളൂ.

സര്ക്കാരിന്റെ ഡിജിറ്റല് കറന്സി തയ്യാറെടുപ്പുകള് ധനാഢ്യരെ മാത്രം ഉദ്ദേശിച്ചുള്ളതാണെന്ന് പറയാൻ മറ്റു ചില കാരണങ്ങള് കൂടിയുണ്ട്. അന്താരാഷ്ട്ര ടെലി കമ്മ്യൂണിക്കേഷന്സ് യൂണിയന്റെ ലോക ടെലി കമ്മ്യൂണിക്കേഷന് / ഐ സി ടി ഇന്ഡിക്കേറ്റര്ഡാറ്റാബേസ് പ്രകാരം ഇന്ഡ്യയില് ജനസംഖ്യയുടെ 43 % പേരേ ഇന്റര്നെറ്റ് ഉപയോഗിക്കുന്നുള്ളൂ. ഇന്റര്നെറ്റ് ആന്ഡ് മൊബയില് അസോസിയേഷന് ഓഫ് ഇന്ത്യയുടെ (ഐ.സി.യു.ബി- 2020) റിപ്പോർട്ട് പ്രകാരം, 58 %പുരുഷന്മാരും 42 % സ്ത്രീകളുമാണ് ഇന്ത്യയില് ഇന്റര്നെറ്റ് ഉപയോഗിക്കുന്നത്. അതില്ത്തന്നെ, 72.5 % നഗര പുരുഷരും 51.8 % നഗരസ്ത്രീകളും ഇന്റര്നെറ്റ് ഉപയോഗിക്കുമ്പോള്, ഗ്രാമങ്ങളില് അത് യഥാക്രമം 48 .7 ശതമാനവും 24.6 ശതമാനവും ആണ്. ഈ സാങ്കേതിക ജ്ഞാനമില്ലായ്ക ദാരിദ്ര്യം, തൊഴിലില്ലായ്മ, പാര്ശ്വവത്കരണം എന്നീ സാമൂഹ്യവിപത്തുകളിലേക്ക് ഗ്രാമീണഭാരതത്തെ കൊണ്ടെത്തിക്കുന്നു എന്നോര്ക്കണം. അതു പക്ഷെ, നഗരവല്കരണം മാത്രമാണ് പുരോഗതിയുടെ ഏറ്റവും വിശിഷ്ടമായ ലക്ഷണം എന്ന് ധരിച്ചുവച്ചിരിക്കുന്ന നമ്മുടെ നയവിശാരദന്മാരോട് ഉണര്ത്തിച്ചിട്ടു കാര്യമില്ല. അതുകൊണ്ട് ഡിജിറ്റല് റുപ്പി നടപടികള് ഇന്ത്യയിലെ 90 കോടിയോളം വരുന്ന ഗ്രാമീണ ജനങ്ങളെ ഒരു തരത്തിലും ആവേശം കൊള്ളിക്കാനിടയില്ല. നിരക്ഷരത, ദാരിദ്ര്യം, സാമ്പത്തില്ലായ്മ, ബാങ്ക് അക്കൗണ്ട് ഇല്ലായ്മ തുടങ്ങിയ ദൂഷ്യവശങ്ങള് പരിഹരിച്ച ശേഷമേ ഡിജിറ്റല് കറന്സിക്ക് ജനപ്രിയത ആര്ജിക്കാനാകൂ എന്നത് ഒരു പൊതു തത്വം മാത്രം. അത് പക്ഷെ, സര്ക്കാരിന് ബോധ്യമായിക്കൊള്ളണമെന്നില്ല. പോഷണ അഭിയാന്, മിഡ് ഡേ മീല്, പി എം മാതൃ വന്ദന യോജന, ദേശീയ സാമൂഹ്യ പെന്ഷന് തുടങ്ങിയ പദ്ധതികളിലേക്കുള്ള പോയ വര്ഷങ്ങളിലെ ശുഷ്കമായിക്കൊണ്ടിരിക്കുന്ന സര്ക്കാർ ബജറ്റ് അലോക്കേഷന് തുകകളിലൂടെ ഒന്ന് കണ്ണോടിച്ചാല് വ്യക്തമാകും.

ഒരു വീട്ടില് ഒരാള്ക്കെങ്കിലും ഒരു ബാങ്ക് അക്കൗണ്ട് എന്ന നിലക്ക് രാജ്യത്തു 256 മില്യണ് ബാങ്ക് അകൗണ്ടുകള് എങ്കിലും പ്രധാനമന്ത്രി ജന്ധന് യോജന പ്രകാരം തുടങ്ങിയിട്ടുണ്ടെന്നാണ് കണക്ക്. ബാങ്ക് അക്കൗണ്ട് ഉണ്ടായതു കൊണ്ടുമാത്രം ജനങ്ങള് ഡിജിറ്റല് കറന്സി ഇടപാടുകള് നടത്തണമെന്നില്ലല്ലോ. 2018 തുടക്കത്തിലെ ഒരു സര്വ്വേ പ്രകാരം, ഇത്തരം അക്കൗണ്ടുകളില് 23 ശതമാനവും നയാപൈസയില്ലാതെ ഒഴിഞ്ഞു കിടക്കുകയാണ്. പത്ത് മില്യണ് അക്കൗണ്ടുകളില് ഒരു രൂപയെങ്കിലും ബാക്കി നിര്ത്തിയിട്ടുണ്ട്. ചുരുക്കിപ്പറഞ്ഞാല് 33 % പേര് മാത്രമേ ഏതെങ്കിലും തരത്തിലുള്ള ഡിജിറ്റല് ധനഇടപാടുകളില് പങ്കെടുക്കാന് അര്ഹരായിട്ടുള്ളൂ.

ഡിജിറ്റല് റുപ്പിയുടെ സ്വീകാര്യത

ക്രിപ്റ്റോ കറന്സിയുടെ ദൂഷിതവലയത്തില് നിന്നും നിക്ഷേപകരെ കൃത്യതയും വേഗതയും സന്നിവേശിപ്പിക്കുന്ന ഡിസ്ട്രിബ്യൂട്ടഡ് ലെഡ്ജര് ടെക്നോളജി ഉയര്ത്തിക്കാണിച്ച് പിന്തിരിപ്പിക്കാമെന്നും പണമിടപാടുകള്ക്ക് കറന്സി ഒഴിവാക്കി ഉപഭോക്താക്കളുടെ മൊബയില് വാലറ്റ് സംവിധാനം ഉപയോഗപ്പെടുത്താമെന്നുമായിരുന്നു ഡിജിറ്റല് റുപ്പി ലോഞ്ചു ചെയ്യുമ്പോള് ആര് ബി ഐ വിഭാവനം ചെയ്തിരുന്നത്. പക്ഷെ, വളരെ പ്രതീക്ഷകളോടെ ഉദ്ഘാടനം ചെയ്യപ്പെട്ട 'ഇ റുപ്പി' എന്ന പണമിടപാട് ഉപാധി, നല്ലൊരു ചോദ്യത്തെ തേടുന്ന ഉത്തരമായി അവശേഷിക്കുന്ന കാഴ്ചയാണ് ഇപ്പോള് കാണുന്നത്.

ജനങ്ങള് ഇപ്പോള്ത്തന്നെ കറന്സികൈമാറ്റം ഒഴിവാക്കി, ധാരാളമായി മൊബയില് പേമെന്റ് സമ്പ്രദായത്തിലേക്കു കടന്നുവന്നിട്ടുണ്ട്. 2021- ല് മാത്രം 48.6 ബില്യണ് റിയല്ടൈം ബി 2 ബി (ബിസിനസ് ടു ബിസിനസ്) ഇടപാടുകളാണ് ഇന്ത്യയില് നടന്നിരിക്കുന്നത്. ലോകത്തിലെ മൊത്തം ഇടപാടുകളുടെ 40 ശതമാനത്തോളം വരും ഇതെന്ന് എ സി എ വേള്ഡ് വൈഡ്, ഗ്ലോബല് ഡാറ്റ, യു.കെ യിലെ സെന്റര് ഫോര് ബിസിനസ് റിസര്ച്ച് എന്നിവയുടെ സംയുക്ത ഗവേഷണഫലങ്ങള് വ്യക്തമാക്കുന്നു. (ഫോര്ബ്സ്.കോം).

ഡിജിറ്റല് റുപ്പിയുടെ ബിസിനസ് വ്യാപന- പ്രചാരണ പരിപാടികളില് പങ്കെടുക്കുന്ന, മുന്പേ പറഞ്ഞ ബാങ്കുകളുമായുള്ള ഒരു അഭിമുഖത്തില്നിന്ന് റോയിട്ടര് റിപ്പോര്ട് ചെയ്യുന്നത്, പുതിയ ഇ റുപി കൊണ്ട് എന്തെങ്കിലും തരത്തിലുള്ള നേട്ടം അവര് പ്രതീക്ഷിക്കുന്നില്ല എന്നാണ്. ഉപഭോക്താക്കള് ഇപ്പോള് തന്നെ ഇന്റര്നെറ്റ് അധിഷ്ഠിത ബാങ്കിങ് സംവിധാനങ്ങളില് അതീവ സന്തുഷ്ടരാണ് എന്നര്ത്ഥം.

ഇപ്പോള്, ജനങ്ങള് ഉപയോഗിക്കുന്ന ഗൂഗ്ള് പേ, ഫോണ് പേ, പേ ടി എം, എന്നീ പേമെന്റ് സംവിധാനങ്ങളുമായി ബന്ധപ്പെട്ട യുണൈറ്റഡ് പേമെന്റ് ഇന്റര്ഫേസു - യു പി ഐ - മായി ഡിജിറ്റല്റുപ്പിക്ക് എത്രമാത്രം ആരോഗ്യകരമായി മത്സരിക്കാന് കഴിയുമെന്ന് കണ്ടറിയേണ്ടതുണ്ട്. പോയ വര്ഷം ഡിസംബറില് മാത്രം 12.82 ട്രില്യണ് രൂപക്കുള്ള 7.82 ബില്യണ് ഇടപാടുകളാണ് യു പി ഐ മുഖേന നടന്നത്. എണ്ണത്തിലും തുകയിലും ഇതൊരു റെക്കോര്ഡാണ്. 2021 ഡിസംബറിനെ അപേക്ഷിച്ച് എണ്ണത്തില് 71 ശതമാനവും തുകയില്55 ശതമാനവും വര്ധനയാണ് ഇത് കാണിക്കുന്നത്. 2023 ഏപ്രിലില് ആകട്ടെ, 886.33 കോടി ഇടപാടുകളിലൂടെ യു പി ഐ പ്ലേറ്റ് ഫോം വഴി 14.16 ലക്ഷം കോടി രൂപയുടെ ഇടപാടുകളാണ് നടന്നത്. മറ്റൊരു വശം നോക്കൂ. 2022- ല് 276 കോടി ക്രെഡിറ്റ് കാര്ഡ് ഇടപാടുകളാണ് രേഖപ്പെടുത്തിയിരിക്കുന്നത് . ഇതുവഴി 13.12 ലക്ഷം കോടി രൂപയും, ഡെബിറ്റ് കാര്ഡുകള് വഴിയുള്ള 364 കോടി വരുന്ന ഇടപാടുകള് വഴി 7.4 ലക്ഷം കോടിയുമാണ് കൈമാറിയിരിക്കുന്നത്. 2018 മേയില്യു പി ഐ വഴി നടന്നിട്ടുള്ള മൊത്തം ഇടപാടുകളുടെ ശരാശരി തുക 1756 രൂപ ആയിരുന്നുവെങ്കില് 2023 ല് അതേ മാസം ഈ തുക 1581 രൂപയായി കുറഞ്ഞു. ചെറിയ തുകക്കുള്ള പേമെന്റുകള് നടത്താനാണ് ആളുകള് യു പി ഐ പ്ലേറ്റ് ഫോം ഉപയോഗിക്കുന്നത് എന്നാണ് ഇതില് നിന്നും മനസ്സിലാകുന്നത്. എണ്ണത്തിലുള്ള ക്രമാതീതമായ ഈ വര്ധന ബന്ധപ്പെട്ട ബാങ്കുകളുടെ ദൈനംദിന നടത്തിപ്പിനെ കാര്യമായി തകരാറിലാക്കുന്നുണ്ട്. പല ബാങ്കുകളും ഒരു ദിവസം ഉപഭോക്താവിന് ചെയ്യാവുന്ന യു പി ഐ പേമെന്റുകളുടെ എണ്ണം നിജപ്പെടുത്താന് നിര്ബന്ധിക്കപ്പെടുന്നത് ഇക്കാരണത്താലാണ് (8). ട്രാന്സാക്ഷന് തകരാറുകള് ഇപ്പോള്ത്തന്നെ പ്രതിസന്ധിയിലാക്കുന്ന ബാങ്കുകളുടെ ഡിജിറ്റല് ഇന്ഫ്രാ സ്ട്രക്ച്ചറിലേക്കു ഇ- റുപ്പി കൂടി കടന്നു വരുമ്പോള് കാര്യക്ഷമതയും കൃത്യതയും എങ്ങനെ നിലനിര്ത്താം എന്നത് ഒരു ചോദ്യം തന്നെയാണ്

ഡിജിറ്റല് റുപ്പിയുടെ നടപ്പാക്കലും പ്രചാരണവും ഒരു 'ഈസി ഡ്രൈവ് 'ആയിരിക്കില്ലെന്നു ആര് ബി ഐ ക്കു നല്ല നിശ്ചയമുണ്ട്. എന്നാല് ധനകാര്യക്ഷമത തെളിയിക്കാനും കൂടുതല് പേരെ ഇലക്ട്രോണിക് പണമിടപാടുകളിലേക്കു ഉള്ക്കൊള്ളിക്കാനും മാത്രമല്ല, രാജ്യത്തിന്റെ മോണിറ്ററി പോളിസിയുടെ പരമാധികാരം തങ്ങള്ക്കു തന്നെ എന്ന് ലോകജനതക്കുമുന്നില് അസന്നിഗ്ധമായി പ്രഖ്യാപിക്കുക എന്ന ലക്ഷ്യം കൂടി അവര്ക്കുണ്ട്. വികേന്ദ്രീകൃത സംവിധാനങ്ങളില് പ്രവര്ത്തിക്കുന്ന ക്രിപ്റ്റോ കറന്സിയെ രാജ്യത്തിന്റെ അഖണ്ഡതക്കും പുരോഗതിക്കും എതിരെ നില്ക്കുന്ന വെല്ലുവിളിയായി ആര് ബി ഐ ചൂണ്ടിക്കാട്ടുന്നതും മറ്റൊന്നും കൊണ്ടല്ല. പക്ഷെ ഉപഭോക്താക്കള് ക്രിപ്റ്റോ കറന്സികളെ ഒരു നിക്ഷേപമാര്ഗ്ഗവും ഊഹക്കച്ചവട സാധ്യതയും ആയി കാണുന്നതുകൊണ്ട്, ആ നിലയിലേക്ക് ഇ-റുപ്പിക്ക് എപ്രകാരം മാറാനാകുമെന്നു വരും നാളുകള് ഉത്തരം തരേണ്ടി വരും. റോയിട്ടറുമായുള്ള അഭിമുഖത്തില് ഒരു ബാങ്കര് പറഞ്ഞതുപോലെ, 'ആര് ബി ഐ യുടെ കര്ശന നിര്ദേശങ്ങളും സമ്മര്ദവുമില്ലെങ്കില് ഏതെങ്കിലും ബാങ്കുകള് ഇ- റുപ്പി ഉപയോഗിക്കുമെന്ന് എനിക്ക് തോന്നുന്നില്ല.'

സ്വകാര്യതയും, സുരക്ഷയും കരുതി നിക്ഷേപകര് വന്തോതില്, ഒരു വാദത്തിനു വേണ്ടിയെങ്കിലും, ഡിജിറ്റല് കറന്സിയില് നിക്ഷേപിക്കാന് തുടങ്ങിയാല് ബാങ്കുകളുടെ ലിക്വിഡിറ്റി മുതല് നിക്ഷേപത്തിന്റെ ഉറവിടം വരെ ചോദ്യങ്ങള്ക്കു വിധേയമായേക്കാം.

ഡിജിറ്റല് കറന്സികളിലെ നിക്ഷേപങ്ങള്ക്ക് കൂടുതല് പലിശനിരക്ക് വാഗ്ദാനം നല്കി ബാങ്കുകള്ക്ക് ഉപഭോക്താക്കളെ ആകർഷിക്കാം. ഇത് പക്ഷെ സാധാരണ സ്ഥിര നിക്ഷേപ പലിശയില്നിന്ന് വ്യത്യസ്തമാകാനിടയുള്ളതുകൊണ്ട് ബാങ്കിന്റെ ലോണ് നിരക്കുകളെ പ്രതികൂലമായി ബാധിക്കുകയും സമൂഹത്തിലേക്കുള്ള കടം കൊടുക്കല് പ്രക്രിയയെ പുറകോട്ടു വലിക്കാനും സാധ്യതയുണ്ട്. ബാങ്കുകളിലുള്ള മൊത്തം നിക്ഷേപങ്ങളില് ചിലതിന്റെ ഡിജിറ്റല് നിക്ഷേപത്തിലേക്കുള്ള മാറ്റം, ബാധ്യതകള് തീര്ക്കാനായി ബാങ്ക് നിയമപരമായി നിലനിര്ത്തേണ്ട കരുതല് നിധിയുടെ തോതുമായി താളം തെറ്റാതെ നോക്കേണ്ടതുണ്ട്. ആര് ബി ഐ യില് നിന്നും കടമെടുക്കുന്ന സമയത്ത്, ഇത്തരം കരുതല് നിധിയുടെ സഫിഷ്യന്സിയും കടമെടുക്കുന്ന പലിശനിരക്കും കൈയിലുള്ള കൊളാറ്ററലിന്റെ ഭദ്രതയുമൊക്കെ ബാങ്കുകള്ക്ക് നിര്ണ്ണായക ഘടകങ്ങളായേക്കാം. സാമ്പ്രദായിക വ്യക്തിഗത പേമെന്റ് ഇടപാടുകള് എല്ലാം ഒന്നിച്ച് തീര്പ്പാക്കി, ബാക്കി തുക അടുത്ത ഇടപാടിലേക്കു ട്രാന്സ്ഫര് ചെയ്യാനുള്ള സൗകര്യം നിലവിലുണ്ട്. എന്നാല് ഇ- റുപ്പി യിലൂടെയാണ് പേമെന്റ് നടത്തുന്നതെങ്കില് ഓരോ വ്യക്തിഗത ഇടപാടുകളും വെവ്വേറെ ആയിത്തന്നെ സെറ്റില് ചെയ്യേണ്ടിവരാനാണ് സാധ്യത. ഇത് ബാങ്ക് നടപടികളില് ഉപഭോക്താവിനും ബാങ്ക് അധികൃതര്ക്കും കൂടുതല്അധ്വാനവും സമയനഷ്ടവും വരുത്തിവച്ചേക്കാം.

ഇന്റര്നെറ്റ് പ്രായോഗികത എല്ലാവര്ക്കും ലഭ്യമാണെങ്കില് തന്നെ, പല ഇടപാടുകാരുടെയും സാങ്കേതിക പരിജ്ഞാനം വ്യത്യസ്തമാകാനിടയുള്ളതുകൊണ്ട് അവര്ക്കിടയില് തന്നെ 'ഡിജിറ്റല് ഡിവൈഡ്' സംഭവിച്ചേക്കാം. അതിനാല്, അര്ബന് / റൂറല്, അഡള്ട്ട് / മൈനര്, ജനവിഭാഗങ്ങളെ ഒരു പോലെ തൃപ്തിപ്പെടുത്താനുതകുന്നതായിരിക്കണം ഡിജിറ്റല്കറന്സിയുടെ രൂപരേഖ. അത്തരം ഫ്രെയിംവര്ക്കില് പ്പെടുന്ന ഒന്നാണ്, ഡിജിറ്റല് കറന്സി ഉപഭോക്താവിന്റെ അതോറിറ്റി നിജപ്പെടുത്തലും യൂസര് നെയിം - പാസ്വേഡ് രജിസ്ട്രേഷനുമൊക്കെ. അനധികൃതമായ പണമിടപാടുകള് നിയന്ത്രിക്കുന്നതിനുവേണ്ടിയാണ് ഈ നിബന്ധനകള്ലക്ഷ്യമിടുന്നത് എങ്കില്കൂടി സ്വകാര്യതയുടെയും ഡാറ്റ ഉപയോഗത്തിന്റെയും പേരില് ചോദ്യങ്ങള് ഉയര്ന്നു വന്നേക്കാം. രാജ്യത്തെ ധനാഢ്യര്ക്കിടയില് സമ്പത്ത് കൂടിക്കൂടി വരുന്ന പ്രവണതയെക്കുറിച്ചു മുന്പ് പ്രസ്താവിച്ചിരുന്നല്ലോ. സ്വകാര്യതയും, സുരക്ഷയും കരുതി നിക്ഷേപകര് വന്തോതില്, ഒരു വാദത്തിനു വേണ്ടിയെങ്കിലും, ഡിജിറ്റല് കറന്സിയില് നിക്ഷേപിക്കാന് തുടങ്ങിയാല് ബാങ്കുകളുടെ ലിക്വിഡിറ്റി മുതല് നിക്ഷേപത്തിന്റെ ഉറവിടം വരെ ചോദ്യങ്ങള്ക്കു വിധേയമായേക്കാം. നിയമ നിര്മ്മാണത്തിന് പുറമെ, നയരൂപീകരണ വിദഗ്ധരും ബാങ്കിങ് മേധാവികളും സമൂഹത്തിന് ഏറ്റവും അനുയോജ്യമായ റെഗുലേറ്ററി എന്വിറോണ്മെന്റ് ഫ്രെയിം വര്ക്ക് ചര്ച്ച ചെയ്തു രൂപപ്പെടുത്തി നടപ്പാക്കിയാല് മാത്രമേ മേല്പറഞ്ഞ സംശയങ്ങള്ക്ക് നിവൃത്തിയുണ്ടാകൂ.

പരമ്പരാഗത ബാങ്കിങ് പണമിടപാട് സ്ഥാപനങ്ങളെ സംബന്ധിച്ച് ഡിജിറ്റല് കറന്സിയുടെ കടന്നുവരവ് സമൂഹത്തിലെ സാമ്പത്തിക ധനകാര്യ വ്യാപാര രംഗങ്ങളെ കാര്യമായിത്തന്നെ ബാധിക്കുന്ന ഇൻസ്റ്റിറ്റ്യൂഷനൽ മാറ്റം തന്നെയായിരിക്കും എന്നതില് സംശയമില്ല. അത്തരമൊരു തലമുറമാറ്റം വളരെ പെട്ടെന്ന്, ഒറ്റ രാത്രികൊണ്ട് സംഭവിക്കുന്നതല്ലെന്നും, ക്രമാനുഗതവും തുടര്ച്ചയായി രൂപപ്പെട്ടു വരേണ്ടതുമാണെന്നു മനസ്സിലാക്കുകയാണ് ഏറ്റവും പ്രധാനമായിട്ടുള്ളത്. നിര്ണ്ണായകമായ ഈ വസ്തുത, സര്ക്കാര് എത്ര ഗൗരവത്തോടെ മനസ്സിലാക്കും എന്നത് ഒരു ചോദ്യം തന്നെയാണ്. സി എ എ നിയമം, കർഷക ബില്ലുകള്, ലോക് ഡൗൺ, നോട്ടു നിരോധനം എന്നിവ നടപ്പാക്കുന്നതില് സര്ക്കാര് കാണിച്ച അനാരോഗ്യകരമായ വ്യഗ്രതയും, തയ്യാറെടുപ്പില്ലായ്മയും മൂലം ജനങ്ങള്ക്ക് നേരിടേണ്ടിവന്ന കഷ്ടനഷ്ടങ്ങളെ ഒരു പാഠമായിക്കണ്ട്, ഡിജിറ്റല് കറന്സിയുടെ കാര്യത്തില് തീരുമാനങ്ങളെടുക്കാന് ധനമന്ത്രാലയം തയ്യാറാകുമോ എന്നതാണ് ചോദ്യം. രാജ്യത്തെ മഹാഭൂരിപക്ഷം ജനങ്ങളെയും നേരിട്ട് ബാധിക്കുന്ന കാര്യങ്ങളായിരുന്നിട്ടും ഈ വക വിഷയങ്ങള് നടപ്പാക്കുന്നതിന് മുന്നോടിയായി ചര്ച്ചകളോ പാര്ലമെണ്ടറി ഡിബേറ്റുകളോ കാര്യക്ഷമമായി നടന്നില്ലെന്നാണറിവ്. നോട്ടുനിരോധനം ആര് ബി ഐ ഗവര്ണര് പോലും അറിഞ്ഞിരുന്നില്ലെന്ന് അപവാദവുമുണ്ട്. അതെ ലാഘവത്തോടുകൂടിതന്നെയാണ് സര്ക്കാര് ഡിജിറ്റല് കറന്സിയും അവതരിപ്പിക്കുന്നതെങ്കില്, ആര് ബി ഐ ക്ക് ഉറക്കമില്ലാത്ത രാത്രികളായിരിക്കും ഇനി വരാന് പോകുന്നത്.

അഞ്ചു വർഷം പ്രായമുള്ള പുതുപുത്തന് 2000 നോട്ടിനെ ' കൈകാര്യം ചെയ്യാനാകാത്തതുകൊണ്ട് 'പിന്വലിക്കുന്നു’ എന്ന് സമര്ത്ഥിക്കുന്ന, ആര് ബി ഐ ക്ക്, ഇ- റുപ്പിയെക്കുറിച്ചുള്ള പി ആര് വര്ക്കിന് കൂടുതല് വിയര്പ്പൊഴുക്കേണ്ടി വന്നേക്കാം. അത് പക്ഷെ ഇന്ത്യയില് വര്ധിച്ചുവരുന്ന സാമ്പത്തിക അസമത്വത്തെയും തൊഴിലില്ലായ്മയെയും, അതുപോലെതന്നെ ശുഷ്കിച്ചുവരുന്ന ഫെഡറല് മൂല്യങ്ങളെയും മുന്നിര്ത്തി ആയിക്കൂടാ.

റഫറന്സുകള്:

1 . അനേകെ കോസ്സേ, ഇലറിയ മാട്ടീ 'ബി ഐ എസ് പേപ്പേഴ്സ്' നമ്പര്: 125 , 06.05.22 (ബി ഐ എസ്. ഓര്ഗ്).

2 . കൗശല്, ടിന ജെയിന് 'ആര് ബി ഐ യുടെ ഡിജിറ്റല് റുപ്പീ പൈലറ്റ് ലോഞ്ച് ഇന്ന്: അറിയേണ്ട പത്ത് കാര്യങ്ങള് 'ബിസിനസ് ടുഡേ, 01.11.22.

3 . ഓക്സ്ഫാം.ഓര്ഗ് 'ഇന്ത്യ, എക്സ്ട്രീം ഇന്ഇക്വളിറ്റി ഇന് നമ്പേഴ്സ്', 16.01.23.

4 . പദ്മനാഭന്, വിഷ്ണു- 'ഫ്രം ജി ഡിപി ഗ്രോത് ടു ബ്ലാക് മണി', 30.08.2018.

5 . ജയതി ഘോഷ്- 'ധനാഢ്യരുടെ ദരിദ്രവര്ഗ്ഗം: ഇന്ത്യ എവിടെയുമെത്തുന്നില്ല, 22.01.22, ദി വയര്.ഇന്.

6. ബിസിനസ് ടുഡേ, 30.05.2023.

7. ശ്രീധര് വി. 'നോട്ടുനിരോധനമെന്ന മോദിയുടെ തുഗ്ലക് പരിഷ്കാരത്തിന്റെ ഫലങ്ങള് ഇന്ത്യ ഇപ്പോഴും അനുഭവിക്കുന്നു എന്നാണ് 2000 നോട്ടിന്റെ പിന്വലിക്കല് കാണിക്കുന്നത്', 23.05.23 ദി വയര്.

8 . നിഹലാനി ജാസ്മിന്, രാധാകൃഷ്ണന് വിഘ്നേശ് 'യു പി ഐ പേമെന്റുകള്: ഉപഭോക്താവിന് ആശ്വാസം, ബാങ്കുകള്ക്ക് തലവേദന' ദി ഹിന്ദു 21 . 06 . 2023.