സ്കൂൾ ഉച്ചഭക്ഷണ പദ്ധതിയുടെ കേന്ദ്ര വിഹിതം കൊടുക്കാത്തത്, 2020-2021 ലെ അവസാന ഗഡു കേന്ദ്ര വിഹിതവും അതിനുള്ള സംസ്ഥാന വിഹിതവും സ്റ്റേറ്റ് നോഡൽ അക്കൗണ്ടിലേക്ക് മാറ്റാത്തതു കൊണ്ടാണെന്ന് കേന്ദ്രം. ആ കേന്ദ്ര വിഹിതം കിട്ടിയിട്ടില്ല എന്നു സംസ്ഥാനം. അല്ല, ഞങ്ങൾ തന്നതിൽ അതുമുണ്ട് എന്നായി കേന്ദ്രം. അതുകൊണ്ട് പണം സ്റ്റേറ്റ് നോഡൽ ഏജൻസിക്കു മാറ്റിയില്ലെങ്കിൽ നടപ്പുവർഷത്തെ ആദ്യ ഗഡു തരില്ല എന്ന കടും പിടിത്തത്തിലാണ് കേന്ദ്രം.

എന്തുകൊണ്ട് നിങ്ങൾ പണം നോഡൽ അക്കൗണ്ടിലേയ്ക്ക് മാറ്റുന്നില്ല എന്നതാണ് ഒട്ടു മിക്ക മുഖ്യധാരാ മാധ്യമങ്ങളും മറ്റും ഉയർത്തുന്ന ചോദ്യം. കേന്ദ്രം ഔദാര്യം പോലെ തരുന്ന പണമെടുത്ത് സംസ്ഥാനം ദീവാളി കുളിക്കുന്നു എന്ന ആഖ്യാനം ചമയ്ക്കുകയും പൊതുബോധം സൃഷ്ടിക്കുകയുമാണ് പലരുടെയും ഉന്നം. കേന്ദ്രാവിഷ്കൃത പദ്ധതികളുടെ കേന്ദ്രവിഹിതം സമയത്തും കാലത്തും സംസ്ഥാനങ്ങൾക്കു കൊടുക്കാതിരിക്കുക എന്നത് പ്രവണതയായി മാറിയിരിക്കുന്നു. കേന്ദ്രം സംസ്ഥാനത്തിനു കൈമാറുന്ന പണം (Central Transfers), അത് നികുതിവിഹിതമായാലും, ഗ്രാന്റായാലും, കേന്ദ്രാവിഷ്കൃത പദ്ധതികളുടെ കേന്ദ്രവിഹിതമായാലും, കേന്ദ്ര സർക്കാരിന്റെ ഔദാര്യമാണ് എന്ന പൊതുബോധനിർമ്മിതി അനസ്യൂതം നടക്കുമ്പോൾ, ഇത് ചെറുക്കപ്പെടേണ്ട അനീതിയാണ് എന്ന കാര്യം തമസ്ക്കരിക്കപ്പെടുന്ന ദുര്യോഗമാണ് കേരളം ഇപ്പോൾ കാണുന്നത്.

ഇപ്പോഴത്തെ ഉച്ചഭക്ഷണ വിഹിതം സംബന്ധിച്ച തർക്കം ഒന്നു പരിശോധിച്ചുനോക്കൂ. കണക്കിൽ ഒരു തർക്കം വന്നിരിക്കുന്നു. ഈ കാലത്ത് കേരളത്തിൽ ഉച്ചഭക്ഷണം മുടങ്ങി എന്നൊരാക്ഷേപം ആർക്കുമില്ലല്ലോ? കണക്കു തീർപ്പാക്കി തർക്കം ക്രമീകരിക്കണം. അതിനു പകരം അക്കാലത്ത് സംസ്ഥാനം ചെലവഴിച്ച പണം സ്റ്റേറ്റ് നോഡൽ ഏജൻസിക്കു കൈമാറി സാക്ഷ്യം കൊടുത്താലേ ഇക്കൊല്ലത്തെ ഗഡു അനുവദിക്കൂ എന്ന നിലപാട് എന്തുകൊണ്ടാണ്? അങ്ങനെ ഒരു സംശയം ഇവിടെ ആരും ചോദിക്കാത്തതെന്തുകൊണ്ടായിരിക്കും? സംസ്ഥാനങ്ങൾക്ക് അർഹമായ വിഹിതം ലഭിക്കുന്നതിന് അപ്രായോഗികവും അനാവശ്യവുമായ ഉപാധികൾ വെച്ച് കേന്ദ്രസർക്കാരിന്റെ കൂച്ചുവിലങ്ങും അപ്രമാദിത്തവും അടിച്ചേൽപ്പിക്കുന്ന വഴിയായി കേന്ദ്രാവിഷ്കൃത പദ്ധതികൾ മാറിയിട്ടുണ്ട്.

ആർട്ടിക്കിൾ 282 നൽകുന്ന അധികാരം ഉപയോഗിച്ചാണ് കേന്ദ്രാവിഷ്കൃത പദ്ധതികൾ നടപ്പിലാക്കുന്നത്. ഭരണഘടന വിഭാവനം ചെയ്യുന്ന ഫെഡറൽ അധികാരഘടനയേയും ധനവിന്യാസ ക്രമത്തെയും അട്ടിമറിക്കുന്ന ഒന്നായി കേന്ദ്രാവിഷ്കൃത പദ്ധതികൾ മാറിയിട്ടുണ്ട്. കേന്ദ്രാവിഷ്കൃത പദ്ധതികൾ ഫെഡറൽ തത്ത്വങ്ങളെ അട്ടിമറിക്കുന്നതെങ്ങനെയാണ്? ഇവ സംസ്ഥാനങ്ങളുടെ ധനസ്വാതന്ത്ര്യത്തെയും ഭരണഘടനവിഭാവനം ചെയ്യുന്ന അധികാര വിഭജനത്തെയും അട്ടിമറിക്കുന്നതെങ്ങനെയാണ്? ധനകാര്യ കമീഷൻ അടക്കം വ്യത്യസ്ത ഏജൻസികളും പഠനങ്ങളും കേന്ദ്രാവിഷ്കൃത പദ്ധതികളെ വിലയിരുത്തിയത് എങ്ങനെയാണ്? പതിനാറാം ധനകാര്യകമീഷൻ നിലവിൽവരുന്ന പശ്ചാത്തലത്തിൽ ഈ വിധം ഒരാലോചന പ്രസക്തമായിരിക്കും.

അധികാരവിഭജനം,

വിഭവവിന്യാസം,

കേന്ദ്ര ധനക്കൈമാറ്റം

കേന്ദ്ര ധനക്കൈമാറ്റം എന്നാൽ കേന്ദ്ര സർക്കാർ സംസ്ഥാനങ്ങൾക്കു നൽകുന്ന എന്തോ ഔദാര്യമാണെന്ന ആഖ്യാനങ്ങൾ ഭരണഘടനയുടെ അടിസ്ഥാന ഘടനയേയും ഭരണഘടനാ പദ്ധതിയെയും അവഹേളിക്കുന്ന ഒന്നാണ്. ഇന്ത്യൻ ഭരണഘടന ഫെഡറൽ വ്യവസ്ഥയാണ് വിഭാവനം ചെയ്യുന്നത് എന്നത് നിയമപരമായി തീർപ്പുകൽപ്പിക്കപ്പെട്ട വസ്തുതയാണ്. ഫെഡറലിസം ഭരണഘടനയുടെ അടിസ്ഥാന സ്വഭാവമാണെന്നത് (Basic Structure) സുപ്രീംകോടതി നിരവധി ഭരണഘടനാ വിധികളിലൂടെ വ്യക്തമാക്കിയിട്ടുണ്ട്. ഒടുവിൽ, 2018- ലെ NCT of Delhi Vs Union Of India കേസിൽ ഫെഡറലിസം ഭരണഘടനയുടെ അടിസ്ഥാന സ്വഭാവമാണ് എന്ന കാര്യം കോടതി അടിവരയിട്ട് വ്യക്തമാക്കുകയും ചെയ്തു.

കേന്ദ്രത്തിനും സംസ്ഥാനങ്ങൾക്കും നിശ്ചിതമായ അധികാരങ്ങൾ വ്യവസ്ഥ ചെയ്തുകൊണ്ടാണ് ഭരണഘടന ഫെഡറൽ ഘടനയെ ഉറപ്പിച്ചിട്ടുള്ളത്. ലിസ്റ്റ് സമ്പ്രദായം എല്ലാവർക്കും അറിയുന്ന ഒന്നാണ്. ആർട്ടിക്കിൾ 246 പ്രകാരമുള്ള ഏഴാം പട്ടികയിലെ മൂന്നു ലിസ്റ്റുകൾ കേന്ദ്ര പാർലമെന്റിന്റെയും സംസ്ഥാന നിയമ സഭകളുടെയും നിയമനിർമ്മാണ അധികാരമാണ് നിർവ്വചിക്കുന്നത്. കേന്ദ്ര, സംസ്ഥാന സർക്കാരുകളുടെ എക്സിക്യൂട്ടീവ് അധികാരങ്ങളും ഈ ലിസ്റ്റുകളുമായി ബന്ധപ്പെട്ടതാണ്. കേന്ദ്ര പാർലമെന്റിനു നിയമനിർമ്മാണ അധികാരമുള്ള വിഷയങ്ങളിൽ കേന്ദ്രസർക്കാരിനും സംസ്ഥാന നിയമസഭകൾക്ക് നിയമനിർമ്മാണ അധികാരമുള്ള വിഷയങ്ങളിൽ സംസ്ഥാന സർക്കാരുകൾക്കുമാണ് ഭരണഘടന എക്സിക്യൂട്ടീവ് അധികാരങ്ങൾ നൽകിയിട്ടുള്ളത് (Articles 73 and 162). ഈ വ്യവസ്ഥ ധനവിന്യാസ ചർച്ചകളിൽ അതീവ പ്രസക്തമാണ്. ഈ വ്യവസ്ഥകൾ പ്രകാരം പ്രധാന നികുതി, വരുമാന സമാഹരണ അധികാരങ്ങൾ കേന്ദ്ര സർക്കാരിൽ നിക്ഷിപ്തമാണ്. അതേസമയം വിദ്യാഭ്യാസം, ആരോഗ്യം, വികസനം, ക്ഷേമം, ക്രമസമാധാനം തുടങ്ങി ചെലവേറെയും സംസ്ഥാന സർക്കാരുകളുടെ അധികാര പരിധിയിലും ഉത്തരവാദിത്തത്തിലുമാണ്. വിഭവസ്രോതസും ചുമതലകളും തമ്മിലുള്ള ഈ അസന്തുലിതാവസ്ഥ സംബന്ധിച്ച് ഭരണഘടനാശിൽപികൾക്ക് കൃത്യമായ ബോധ്യമുണ്ടായിരുന്നു.ധനവിന്യാസം സംബന്ധിച്ച ഭരണ ഘടനാ വ്യവസ്ഥകൾ ഇതു വ്യക്തമാക്കുന്നതാണ്.

വിഭവസ്രോതസും ചുമതലകളും തമ്മിലുള്ള അസന്തുലിതാവസ്ഥ പരിഹരിക്കുന്നതിനാണ് ധനവിന്യാസം സംബന്ധിച്ച ഭരണഘടനാ വ്യവസ്ഥകൾ ശ്രമിക്കുന്നത്. ഭരണഘടനയുടെ പന്ത്രണ്ടാം ഭാഗത്തെ 270, 275, 280 എന്നീ അർട്ടിക്കിളുകളാണ് ഇവിടെ പ്രസക്തമായ ഭരണഘടനാ വ്യവസ്ഥകൾ. ആർട്ടിക്കിൾ 270 ആണ് നികുതി വിന്യാസം സംബന്ധിച്ച വ്യവസ്ഥ. ഇതിലെ പദ പ്രയോഗം സവിശേഷ പ്രാധാന്യം അർഹിക്കുന്നുണ്ട്. ‘കേന്ദ്രം പിരിക്കുന്നതും കേന്ദ്രത്തിനും സംസ്ഥാനങ്ങൾക്കുമായി വിഭജിക്കുന്നതിനും’ (levied and collected by the Government of India and shall be distributed between the Union and the States) എന്നതാണ് പ്രയോഗം. കേന്ദ്രം പിരിച്ച് സംസ്ഥാനങ്ങൾക്കു കൊടുക്കും എന്നല്ല ഭരണഘടന പറയുന്നത്. ഈ പ്രയോഗം സാധൂകരിക്കുന്ന ക്രമീകരണമാണ് നികുതി, വിഭവ വിന്യാസത്തിനായി ഭരണഘടന ഏർപ്പെടുത്തിയത്. ആർട്ടിക്കിൾ 275 സംസ്ഥാനങ്ങൾക്കുള്ള ഗ്രാന്റ്- ഇൻ- എയിഡ് സംബന്ധിച്ചാണ്. ഇതും കേന്ദ്ര സർക്കാർ ഏകപക്ഷീയമായി തീരുമാനിക്കുന്നതല്ല. നികുതി, ധനവിന്യാസത്തിന് ഏതെങ്കിലും കേന്ദ്ര സർക്കാർ മന്ത്രാലയത്തെയോ എജൻസിയെയോ ഭരണഘടന ചുമതലപ്പെടുത്തിയില്ല. ധനവിന്യാസം തീരുമാനിക്കുന്നതിന് സ്വതന്ത്ര ഭരണഘടനാ സംവിധാനമാണ് ആർട്ടിക്കിൾ 280 വ്യവസ്ഥചെയ്യുന്നത്. അയ്യഞ്ചുകൊല്ലം അധികാരകാലമുള്ള ധനകാര്യക്കമ്മീഷനാണ് ഈ ഭരണ ഘടനാ ചുമതല നിർവ്വഹിക്കുന്നത്. നികുതി വിഭജനവും ആർട്ടിക്കിൾ 275 പ്രകാരമുള്ള ഗ്രാന്റ്-ഇൻ-എയിഡും ധനകാര്യക്കമ്മീഷൻ അവാർഡ് പ്രകാരമാണ് തീരുമാനിക്കുന്നത്. ധനകാര്യകമ്മീഷനുകളെ കേന്ദ്രസർക്കാരുകൾ തങ്ങളുടെ രാഷ്ട്രീയ ഉപകരണമാക്കി മാറ്റി എന്നതു മറ്റൊരു ചർച്ചയാണ്. എന്തായാലും കേന്ദ്ര സർക്കാരിന്റെ ഇഷ്ടാനിഷ്ടങ്ങളും പ്രത്യയശാസ്ത്ര പരിഗണനകളുമല്ല ധനവിന്യാസത്തിന്റെ മാനദണ്ഡമായി ഭരണഘടന വ്യവസ്ഥ ചെയ്തത്. മറിച്ച്, ഫെഡറൽ ഘടനയിൽ സംസ്ഥാനങ്ങളുടെ മുൻഗണനകളും അധികാരവും എല്ലാം അംഗീകരിച്ചു കൊണ്ടുള്ള ക്രമീകരണമാണ് ഏറിയ കൂറും ഭരണഘടന വ്യവസ്ഥ ചെയ്തത്.

ആർട്ടിക്കിൾ 282- ഉം

കേന്ദ്രാവിഷ്കൃത പദ്ധതികളും

കേന്ദ്ര- സംസ്ഥാന സർക്കാരുകളുടെ എക്സിക്യൂട്ടീവ് അധികാരങ്ങൾ അവയുടെ നിയമ നിർമ്മാണ അധികാരങ്ങളുമായി ബന്ധപ്പെട്ടതാണ് എന്നു നാം കണ്ടു. തങ്ങളുടെ നിയമനിർമ്മാണ അധികാരത്തിനു പുറത്തുള്ള വിഷയങ്ങളിൽ പദ്ധതികൾ നടത്താനും അതിനു പണം മുടക്കാനും ബന്ധപ്പെട്ട സരക്കാരുകൾക്ക് അധികാരമുണ്ടോ? ഉദാഹരണത്തിന്, പൊതുജനാരോഗ്യം. Public health and sanitation; hospitals and dispensaries എന്നത് സംസ്ഥാന ലിസ്റ്റിലെ ഇനമാണ്. ഈ മേഖലയിൽ കേന്ദ്ര സർക്കാർ പദ്ധതികൾ നടത്തുന്നതും പണം മുടക്കുന്നതും എങ്ങനെയാണ്? ഇവിടെയാണ് ഭരണഘടനയുടെ ആർട്ടിക്കിൾ 282 കടന്നുവരുന്നത്. കേന്ദ്ര സർക്കാരിനും സംസ്ഥാനസർക്കാരുകൾക്കും തങ്ങളുടെ നിയമ നിർമ്മാണ അധികാരത്തിനു പുറത്തുള്ള മേഖലകളിലും ഗ്രാന്റ് അനുവദിക്കാൻ അധികാരം നൽകുന്നത് ഈ വ്യവസ്ഥയാണ്. കേന്ദ്ര സംസ്ഥാന സർക്കാരുകൾക്ക് പൊതുആവശ്യം (any public purpose) മുൻനിർത്തി ഏതു മേഖലയിലും ഗ്രാന്റ് അനുവദിക്കാം എന്നതാണ് വ്യവസ്ഥ. ഈ വകുപ്പാണ് പൊതുജനാരോഗ്യം പോലുള്ള മേഖലകളിൽ കേന്ദ്ര സർക്കാരിന് വിപുലമായ പദ്ധതികൾ ആവിഷ്ക്കരിക്കുന്നതുള്ള അധികാരം നൽകുന്നത്. കൺകറന്റ് ലിസ്റ്റിലെ വിഷയങ്ങളുടെ കാര്യം പറയേണ്ടതില്ല.

ഇവിടെ പ്രസക്തമായ ഒരു ചോദ്യമുണ്ട്. ആർട്ടിക്കിൾ 282 ആണോ ധനവിന്യാസത്തിനുള്ള പ്രധാന ഭരണഘടനാവ്യവസ്ഥ? ഭരണഘടനയുടെ പന്ത്രണ്ടാം ഭാഗത്താണ് ധനവിന്യാസം സംബന്ധിച്ച വ്യവസ്ഥകൾ ഉൾപ്പെടുന്നത് എന്നു പറഞ്ഞല്ലോ? ആർട്ടിക്കിൾ 282- ഉം ഇതേ ഭാഗത്തുതന്നെയാണ്. എന്നാൽ, ഈ ആർട്ടിക്കിൾ Miscellaneous Financial Provisions എന്ന തലക്കെട്ടിനു കീഴിലാണ് ഉൾപ്പെടുത്തിയിരിക്കുന്നത്. അതേസമയം, നേരത്തെ പ്രതിപാദിച്ച നികുതിവിഭജനം, ഗ്രാന്റ്, ധനകാര്യ കമ്മീഷൻ തുടങ്ങിയവ Distribution of Revenues between the Union and the States എന്ന തലക്കെട്ടിനു കീഴിലാണ് ചേർത്തിരിക്കുന്നത്. ഈ വേർതിരിവ് ഭരണഘടനാവിദഗ്ദരും സമിതികളും ആഴത്തിൽ വിശകലനം ചെയ്തിട്ടുണ്ട്. ഒൻപതാം ധനകാര്യ കമ്മീഷൻ നിയോഗിച്ച വിദഗ്ദ സംഘത്തിന്റെ ഭാഗമായി പ്രമുഖ ഭരണഘടനാ വിദഗ്ദനായ അഡ്വ. കെ. കെ. വേണുഗോപാൽ രേഖപ്പെടുത്തിയ അഭിപ്രായം ശ്രദ്ധേയമാണ്. ആർട്ടിക്കിൾ 282 ഒരു അവശിഷ്ട അധികാരം (residuary power) മാത്രമാണ്. ധനവിന്യാസത്തിനുള്ള പ്രധാന റൂട്ട് ധനക്കമ്മീഷൻ നിശ്ചയിക്കുന്ന ആർട്ടിക്കിൾ 270, 275 എന്നിവ വഴിയുള്ള ധനവിന്യാസമാണ് എന്നും അദ്ദേഹം രേഖപ്പെടുത്തി.

ആർട്ടിക്കിൾ 282 വഴിയുള്ള ധനവിന്യാസം കേന്ദ്ര സർക്കാറിന്റെ ഇഷ്ടാനിഷ്ടങ്ങൾ പ്രകാരം നടത്തുന്നതാണ്. ഈ റൂട്ടിന് പ്രാമുഖ്യം കൈവരിക എന്നതു സംസ്ഥാനങ്ങളുടെ ഫെഡറൽ അധികാരങ്ങൾക്കു മുകളിൽ കേന്ദ്രസർക്കാർ താൽപ്പര്യങ്ങളെ അടിച്ചേൽപ്പിക്കുന്നതും സംസ്ഥാന സർക്കാരുകളെ കേന്ദ്രത്തിന്റെ സാമന്തന്മാരാക്കി മാറ്റുന്നതുമാകും എന്നും പണ്ഡിതന്മാർ പറഞ്ഞു വെച്ചു. ഈ വ്യവസ്ഥ പ്രകാരമാണ് പദ്ധതി (Plan) നടത്തിപ്പിനുള്ള സഹായം സംസ്ഥാനങ്ങൾക്കു നൽകിയിരുന്നത്. ഇതായിരുന്നു ഈ വ്യവസ്ഥയുടെ പ്രസക്തി. പ്ലാനിംഗ് കമ്മീഷനും പ്ലാനും 2015- ൽ ഇല്ലാതായി. ഇതോടെ കേന്ദ്ര സർക്കാർ തങ്ങളുടെ രാഷ്ട്രീയ പരിഗണനകൾ വെച്ച് ധനവിന്യാസം നടത്തുന്നതിനുള്ള വഴിയായി ആർട്ടിക്കിൾ 282 പൂർണ്ണമായും മാറി. കേന്ദ്രാവിഷ്കൃത പദ്ധതികളുടെ ഇപ്പോഴത്തെ നടത്തിപ്പിലും ധനക്കൈമാറ്റത്തിലും രാഷ്ട്രീയ പരിഗണനകളായി പ്രധാനം.

ആസൂത്രണക്കമീഷന്റെ തിരോധനവും കേന്ദ്രാവിഷ്കൃത പദ്ധതികളുടെ പുനഃസംഘടനയും

ദേശീയമായ ലക്ഷ്യങ്ങളോടെ സമ്പദ്ഘടനയെ ആസൂത്രിതമായി കെട്ടിപ്പടുക്കുക എന്നത് ഒരു പ്രധാന സ്വാതന്ത്ര്യാനന്തര വെല്ലുവിളിയായിരുന്നു. ദേശീയ- സംസ്ഥാന തലങ്ങളിൽ നിശ്ചിത ലക്ഷ്യങ്ങളോടെയുള്ള ആസൂത്രണ പ്രക്രിയ ആരംഭിക്കുകയും ആസൂത്രണ കമ്മീഷനും ആസൂത്രണ ബോർഡുകളും നിലവിൽ വരികയും ചെയ്തു. ദേശീയ ലക്ഷ്യങ്ങൾക്കനുസരിച്ചുള്ള സംസ്ഥാനതല പദ്ധതികൾ പ്രാദേശിക സവിശേഷതകളോടെ ആവിഷ്ക്കരിക്കുന്ന സ്ഥിതി വന്നു. ഇവയ്ക്ക് പദ്ധതി സഹായം നൽയിരുന്നത് ആർട്ടിക്കിൾ 282 പ്രകാരമുള്ള ഗ്രാന്റുകളായിട്ടും വായ്പയായിട്ടുമൊക്കെയാണ്. ഏറിയകൂറും പ്ലാനിംഗ് കമ്മീഷനാണ് ഈ സഹായം തീരുമാനിച്ചിരുന്നത്. മുഖ്യമന്ത്രിമാരടങ്ങുന്ന ദേശീയ വികസന സമിതി (NDC) ഫെഡറൽ പ്രാതിനിധ്യവും ഫെഡറൽ ശബ്ദവും ഉറപ്പാക്കിയിരുന്ന സംവിധാനമായിരുന്നു. അപ്പോഴും ഇവയെ കുറിച്ച് നിശിതവിമർശനങ്ങൾ ഉയർന്നിരുന്നു എന്നതും ഓർക്കണം. പ്ലാനിംഗ് കമ്മീഷൻ ഗ്രാൻറ്റുകൾ ഫോർമുല അടിസ്ഥാനമാക്കി മാറ്റിയതും എല്ലാം ഇവിടെ ഓർക്കേണ്ടതുണ്ട്. ഇപ്പോൾ പ്ലാനിംഗ്കമ്മീഷൻ തന്നെ ഇല്ലാതെയായിരിക്കുന്നു. ആസൂത്രണ പ്രക്രിയയും അവസാനിപ്പിച്ചു. ആർട്ടിക്കിൾ 282 പ്രകാരമുള്ള ഗ്രാന്റുകൾ പൂർണമായും കേന്ദ്രമന്ത്രാലയങ്ങളുടെ ഔദാര്യമായി മാറിയിരിക്കുന്നു. കേന്ദ്രാവിഷ്കൃത പദ്ധതികൾ കേന്ദ്ര സർക്കാരിന്റെ രാഷ്ട്രീയ ഉപകരണവും ഉപായവുമായി കൂടുതൽ കൂടുതൽ മാറ്റപ്പെടുകയും ചെയ്തു.

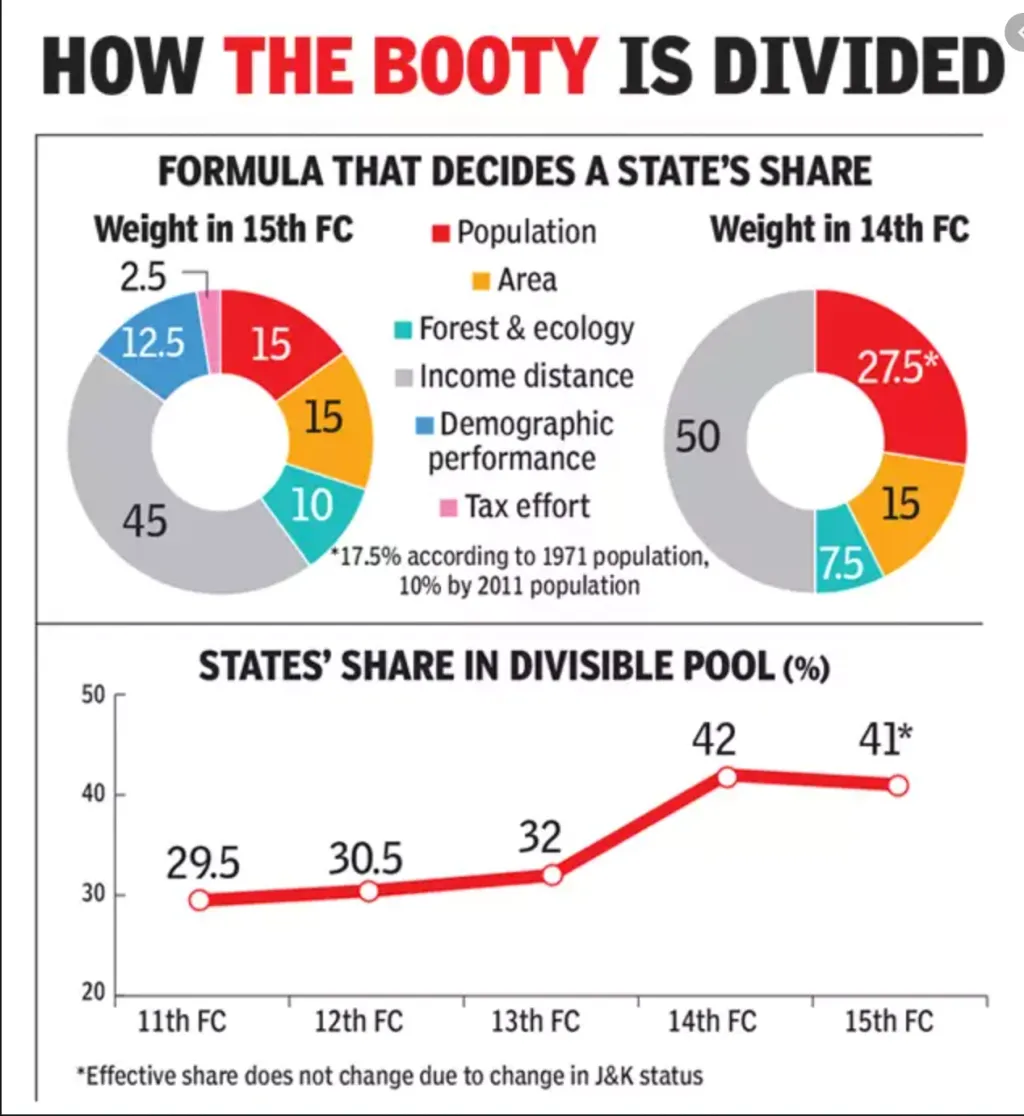

പതിനാലാം ധനകാര്യ കമ്മീഷൻ അവാർഡ് ധന വിന്യാസത്തിൽ വലിയ ഒരു മാറ്റം കൊണ്ടുവന്നു. കേന്ദ്രത്തിനും സംസ്ഥാനങ്ങൾക്കുമായി വിഭജിക്കേണ്ട നികുതികളിൽ (Divisible pool) സംസ്ഥാനങ്ങളുടെ വിഹിതം 32 ശതമാനത്തിൽ നിന്ന് 42 ശതമാനമായി ഉയർന്നു. ഈ വ്യത്യാസം മൂലം തങ്ങൾക്കുണ്ടാകുന്ന കുറവ് ചില കുറുക്കുവഴികളിലൂടെ കേന്ദ്ര സർക്കാർ നികത്തി. അതിലൊന്ന്, ആർട്ടിക്കിൾ 282 പ്രകാരമുള്ള ഗ്രാന്റുകളിൽ കൈവയ്ക്കുക എന്നതായിരുന്നു. ആസൂത്രണ കമ്മീഷനും അതുവഴിയുള്ള ധനവിന്യാസവും ഇല്ലാതെയായി. മന്ത്രാലയങ്ങളുടെ ഔദാര്യമായി പല പദ്ധതിസഹായവും മാറി. കേന്ദ്രാവിഷ്കൃത പദ്ധതികളുടെ സംസ്ഥാന വിഹിതം ഗണ്യമായി ഉയർത്തുന്ന പുനസംഘടനയായിരുന്നു മറ്റൊരു വഴി.

അനവരതം കേന്ദ്രാവിഷ്കൃത പദ്ധതികളെ മൂന്നു വിഭാഗങ്ങളാക്കി മാറ്റി. കോർ ഓഫ് കോർ പദ്ധതികൾ, കോർ പദ്ധതികൾ, ഓപ്ഷണൽ എന്നിങ്ങനെ മൂന്നു വിഭാഗങ്ങളിലായി ആകെ 28 പദ്ധതികൾ. എന്നാൽ ഓരോ പദ്ധതിയുടെയും ഉപഘടകങ്ങൾ ഒട്ടനവധിയുണ്ടുതാനും. ആകെ പദ്ധതികളിൽ 27 ശതമാനം മാത്രമാണ് കോർ ഓഫ് കോർ വിഭാഗത്തിലുള്ളത്. ഇതിൽ മാത്രമാണ് കേന്ദ്ര സർക്കാർ വിഹിതം പഴയ രീതിയിൽ തുടരുന്നത്. ബാക്കി 73 ശതമാനം കേന്ദ്രാവിഷ്കൃത പദ്ധതികളിലും സംസ്ഥാനങ്ങളുടെ വിഹിതം ഗണ്യമായി കൂട്ടി. ഇതിന്റെ ഫലമെന്താണ്?

സംസ്ഥാന സർക്കാരുകളുടെ പരിമിതമായ വിഭവം കേന്ദ്രം ആവിഷ്ക്കരിക്കുന്ന ഈ പദ്ധതികളിൽ കുടുങ്ങി കിടക്കുന്ന സ്ഥിതി. മറ്റൊരു തരത്തിൽ പറഞ്ഞാൽ സംസ്ഥാനങ്ങളുടെ രാഷ്ട്രീയ മുൻഗണനകൾ അനുസരിച്ചു വിഭവവിന്യാസം നടത്തുന്നതിനുള്ള സാധ്യത കൂടുതൽ മങ്ങുന്ന സ്ഥിതി ഉണ്ടായി . കേന്ദ്രാവിഷ്കൃത പദ്ധതികളുടെ നടത്തിപ്പും ധനക്കൈമാറ്റവും എല്ലാം സംസ്ഥാനങ്ങളുടെ അധികാരത്തിലും സ്വാതന്ത്ര്യത്തിലുമുള്ള നഗ്നമായ കടന്നു കയറ്റമായി മാറുകയും ചെയ്തു .

കേന്ദ്രാവിഷ്കൃത പദ്ധതികളുടെ

സമാന്തര ഭരണസംവിധാനം

സംസ്ഥാനങ്ങളുടെ ഭരണ അധികാരം സംബന്ധിച്ച വ്യവസ്ഥകൾ നാം കണ്ടു. ഈ എക്സിക്യൂട്ടീവ് അധികാരം നിർവ്വഹിക്കപ്പെടുന്ന നിയതമായ ഒരു ഘടനയുണ്ട്. കേരളത്തിന്റെ പൊതുജനാരോഗ്യ ഭരണസംവിധാനം നമുക്കറിയാം.ആരോഗ്യ ഡയറക്ടറും ജില്ലാ മെഡിക്കൽ ഓഫീസർമാരും തുടങ്ങി ഹെൽത്ത് സെന്ററുകൾ വരെയുള്ള സുഘടിതമായ ഒന്ന്. എന്നാൽ ദേശീയ ആരോഗ്യ മിഷൻ (NHM) പദ്ധതികൾ നടപ്പിലാക്കുന്നതിന് സംസ്ഥാന തലത്തിലും താഴെയും പ്രത്യേക പദ്ധതി നിർവ്വഹണ സംവിധാനങ്ങൾ NHM നിഷ്ക്കർഷിക്കുകയാണ്. ഇതുണ്ടാക്കുന്ന ഇരട്ടിപ്പും ഏകോപനമില്ലായ്മയും ഒട്ടുമിക്ക പ്രധാന കേന്ദ്രാവിഷ്കൃത പദ്ധതികളുടെയും വലിയ പ്രതിസന്ധിയാണ്. SSA-യിലും MGNREGS- ലും എല്ലാം ഈ പ്രവണതയാണ് കാണാം. ഉച്ച ഭക്ഷണ പദ്ധതിയുടെ നേരത്തെ ചെലവഴിക്കപ്പെട്ട പണം ഒരു നോഡൽ അക്കൌണ്ടിലേയ്ക്ക് മാറ്റിയിട്ടു കാണിച്ചു കൊടുക്കണം എന്ന അധികപ്പറ്റ് ഈ സമാന്തര ഭരണ ക്രമീകണത്തിന്റെ പശ്ചാത്തലത്തിൽ വേണം മനസിലാക്കാൻ. നെല്ലു സംഭരണത്തിലും ഉച്ചഭക്ഷണത്തിലും എല്ലാമുള്ള കേന്ദ്ര വിഹിതക്കൈമാറ്റം ഉണ്ടാക്കുന്ന പ്രതിസന്ധികൾ വിശകലനം ചെയ്താൽ മനസിലാകുന്ന സംഗതി എന്താണ്? സാമന്തന്മാർക്ക് തമ്പുരാൻ നൽകുന്ന എന്തോ ഔദാര്യം കണക്കെയാണ് ഇതു സംബന്ധിച്ച ആഖ്യാനങ്ങൾ ചമയ്ക്കപ്പെടുന്നത്. കേന്ദ്രം നേരിട്ട് പണം കൈമാറുന്ന കേന്ദ്രാവിഷ്കൃത പദ്ധതികളുണ്ട്. അവയുടെ അക്കൌണ്ടബിലിറ്റി എത്രയാണ്?

തൊഴിലുറപ്പു പദ്ധതിയാണ് (MGNREGS) നല്ല ഉദാഹരണം. മാസങ്ങളോളം കൂലി കൊടുക്കാതെ പിടിച്ചു വെച്ചാലും ആരോടാണ് ചോദിക്കുക. നാഷണൽ സോഷ്യൽ അസിസ്റ്റൻസ് പദ്ധതിയുടെ (NSAP) ഭാഗമായ ചില സാമൂഹ്യ സുരക്ഷാ പെൻഷനുകളിൽ തുശ്ചമായ കേന്ദ്ര വിഹിതമുണ്ട്. ആകെ പെൻഷൻ കിട്ടുന്നവരിൽ 8-9 ശതാമനത്തിനാണ് ഇതു തരുന്നത്. ആ വിഹിതം നേരിട്ടു കൊടുത്തുകൊള്ളാം എന്നു പറഞ്ഞല്ലോ? ആർക്കെങ്കിലും ഇതു വരെ കിട്ടിയോ?കേന്ദ്രത്തിന്റെ ചെലവിൽ കേരളം ഞെളിയണ്ട എന്ന തരത്തിലല്ലേ ഇത് ആഘോഷിക്കപ്പെട്ടത്?

ഭരണഘടനാ പദ്ധതി പ്രകാരം അവകാശപ്പെട്ട പണത്തിന്റെ ഭാഗമാണ് കേന്ദ്രാവിഷ്കൃത പദ്ധതികളിലെ പണവും എന്നു മനസ്സിലാക്കണം. അപ്പോൾ സംസ്ഥാനങ്ങളുടെ അധികാരവും രാഷ്ട്രീയ മുൻഗണനകളും അനുസരിച്ച് ധനവിനിയോഗത്തിനുള്ള സ്വാതന്ത്ര്യം ഉറപ്പു വരുത്തി ഇവ പുന ക്രമീകരിക്കുന്നതെങ്ങനെ എന്നതു ഒരു പ്രധാന രാഷ്ട്രീയ ചോദ്യമായി ഉയരണം. അല്ലാതെ സംസ്ഥാനം മൂക്കുകൊണ്ട് ‘ക്ഷാ’ വരയ്ക്കാത്തതു കൊണ്ടല്ലേ എന്ന ചോദ്യം പൊക്കിപ്പിടിച്ചുനടക്കുകയല്ല അഭിലഷണീയം.

പതിനാറാം ധനകാര്യ കമ്മീഷനും കേന്ദ്രാവിഷ്കൃത പദ്ധതികളും

നികുതി വിഹിതമായും ഗ്രാന്റുകളായും സംസ്ഥാനങ്ങൾക്ക് ലഭിക്കുന്ന കേന്ദ്രക്കൈമാറ്റം സംസ്ഥാനങ്ങളുടെ അവകാശമാണ്. സംസ്ഥാനങ്ങളുടെ അധികാരമേഖലകളിൽ സ്വാതന്ത്ര്യത്തോടെ ചെലവുചെയ്യാൻ കഴിയുന്ന വിധം ചരടുകളില്ലാത്ത വിഭവക്കൈമാറ്റമേ ഫെഡറൽ മൂല്യങ്ങളെ ഊട്ടിയുറപ്പിക്കൂ. അതേ സമയം കേന്ദ്രാവിഷ്കൃത പദ്ധതികൾ പൂർണ്ണമായും അവസാനിപ്പിക്കുക സാധ്യമായേക്കില്ല. ഇന്ത്യയുടെ വികസന വൈജാത്യം കണക്കാക്കാതെ എല്ലാവർക്കും ഒരേ അളവിൽ കുപ്പായം തുന്നുന്നവയാകരുത് കേന്ദ്രാവിഷ്കൃത പദ്ധതികൾ. ഇവയുടെ നടത്തിപ്പിന് സമാന്തര സംവിധാനങ്ങൾ നിഷ്ക്കർഷിക്കുന്ന ഏർപ്പാടും അവസാനിപ്പിക്കണം. കേന്ദ്രാവിഷ്കൃത പദ്ധതികളിലെ ധനകൈമാറ്റം ബ്യൂറോക്രാറ്റിക് നൂലാമാലകളിൽ നിന്നും മോചിപ്പിക്കണം.

പതിനഞ്ചാം ധനകാര്യകമ്മീഷൻ കേന്ദ്രാവിഷ്കൃത പദ്ധതികളിൽ വരുത്തേണ്ട മാറ്റം സംബന്ധിച്ച് മുന്നോട്ടുവച്ച നിർദ്ദേശം ശ്രദ്ധേയമാണ്. ലക്ഷ്യങ്ങൾ നിർവചിക്കുക, അളന്നെടുക്കാവുന്ന ഫലങ്ങൾ നിഷ്ക്കർഷിക്കുക. പദ്ധതി രൂപപ്പെടുത്താനും നടത്താനുമുള്ള സ്വാതന്ത്ര്യം സംസ്ഥാനങ്ങൾക്കു നൽകുക. ഇവയുടെ അടിസ്ഥാനത്തിലുള്ള മോണിറ്ററിങ് ആകാം. ഇതിന്റെ അടിസ്ഥാനത്തിൽ തടസമില്ലാതെ സംസ്ഥാനങ്ങൾക്ക് പണം കൈമാറണം. അപ്പോഴും പറയേണ്ട ഒരു കാര്യമുണ്ട്. സംസ്ഥാനങ്ങളുടെ അധികാര മേഖലകളിൽ കേന്ദ്രാവിഷ്കൃത പദ്ധതികൾ പരമാവധി കുറയ്ക്കുകയും അവയുടെ പണം ചരടുകളില്ലാതെ സംസ്ഥാനങ്ങൾക്ക് കൈമാറുകയുമാണ് വേണ്ടത്. പതിനാറാം ധനകാര്യ കമ്മീഷനു മുന്നിൽ കേരളം എല്ലാ വിശദാംശങ്ങളോടെയും ഈ ആവശ്യങ്ങൾ ഉന്നയിക്കേണ്ടതുണ്ട്. ഇതിനായി കേരളത്തിന്റെ പൊതു ശബ്ദം ഉയരുകയും വേണം.

നികുതിവിഹിതമായും ഗ്രാന്റുകളായും കേന്ദ്രാവിഷ്കൃത പദ്ധതി വിഹിതമായും എല്ലാം സംസ്ഥാനത്തിനു ലഭിക്കുന്ന പണം ഇവിടെ നിന്നും പിരിക്കുന്ന നികുതിയുടെ 57 ശതമാനമേ വരൂ എന്നു മനസിലാക്കിയാലേ ഇവ നമ്മുടെ അവകാശമാണ് എന്ന് അറപ്പില്ലാതെ പറയനാകൂ. ഈ വസ്തുത മറച്ചു പിടിക്കുകയാണ് പല നരേറ്റീവുകളുടേയും ഉന്നം.