സപ്തംബർ 22 ന് പ്രാബല്യത്തിൽ വന്ന GST 2.0 നികുതിഘടനയിലെ ചരിത്രപരമായ മാറ്റമാണ്. സമഗ്ര പരിഷ്കരണം നികുതി ഘടന ലളിതമാക്കുന്നതിനും, ഉൽപ്പന്ന വില കുറയ്ക്കുന്നതിനും, സുതാര്യത ഉറപ്പാക്കുന്നതിനും ലക്ഷ്യമിടുന്നുവെന്നാണ് കേന്ദ്ര സർക്കാറിന്റെ അവകാശവാദം. നാല് തട്ടുകളായുള്ള GST സംവിധാനം (5%, 12%, 18%, 28%) പലപ്പോഴും ആശയക്കുഴപ്പം സൃഷ്ടിച്ചിരുന്നു, ഇതിന് പരിഹാരമെന്നോണമാണ് പുതിയ മാറ്റങ്ങൾ.

ജി.എസ്.ടി. 2.0 ഉപഭോക്താക്കൾക്ക് ആശ്വാസകരമാകുമ്പോൾ തന്നെ, സംസ്ഥാനങ്ങളുടെ സാമ്പത്തിക സുരക്ഷയും ബിസിനസുകളുടെ പ്രവർത്തനപരമായ വെല്ലുവിളികളും പ്രധാന പരിമിതികളായി നിലനിൽക്കുന്നു.

ഇന്ത്യൻ നികുതി സംവിധാനം

ഇന്ത്യയുടെ നികുതി സമ്പ്രദായത്തിന് നൂറ്റാണ്ടുകളുടെ പഴക്കമുണ്ട്. മനുസ്മൃതി, കൗടില്യന്റെ അർത്ഥശാസ്ത്രം തുടങ്ങിയ ഗ്രന്ഥങ്ങളിൽ കാർഷിക ഉൽപ്പന്നങ്ങളുടെ ഒരു പങ്ക് നികുതിയായി ഈടാക്കുന്നതിനുള്ള നിർദ്ദേശങ്ങളുണ്ടായിരുന്നു. പ്രാദേശികമായി പലതരം നികുതികളും നിലനിന്നിരുന്നു. ഉദാഹരണത്തിന്, തിരുവിതാംകൂർ രാജ്യത്ത് താഴ്ന്ന ജാതിയിൽപ്പെട്ട സ്ത്രീകൾക്കുമേൽ ചുമത്തിയിരുന്ന 'മുലക്കരം', പുരുഷന്മാർക്കുമേൽ ചുമത്തിയിരുന്ന 'തലക്കരം' എന്നിവ പോലുള്ള കഠിനവും സാമൂഹികമായി വിവേചനപരവുമായ നികുതികൾ.

മുഗളരുടെ ഭരണകാലത്ത് സംഘടിതമായ ഭൂ റവന്യൂ ഭരണം നടപ്പിലാക്കിയതോടെ നികുതി ഘടന കൂടുതൽ ചിട്ടപ്പെട്ടു. ബ്രിട്ടീഷ് ഭരണകാലത്ത് 1860-ൽ ആദ്യത്തെ ആദായനികുതി അവതരിപ്പിച്ചതോടെയാണ് ആധുനിക നികുതി ഘടന രൂപം കൊണ്ടത്. സ്വാതന്ത്ര്യാനന്തരം, കേന്ദ്ര എക്സൈസ്, സേവന നികുതി, സംസ്ഥാന വിൽപ്പന നികുതി എന്നിങ്ങനെ നിരവധി കേന്ദ്ര- സംസ്ഥാന നികുതികളുള്ള സങ്കീർണ്ണ സംവിധാനമാണ് ഇന്ത്യ സ്വീകരിച്ചത്. ഈ വിഘടിതഘടന 2017 ജൂലൈ 1-ന് രാജ്യവ്യാപകമായി ചരക്ക് സേവന നികുതി (GST) നടപ്പിലാക്കിയതോടെ മാറി. നിലവിലുണ്ടായിരുന്ന ഒട്ടുമിക്ക പരോക്ഷ നികുതികളെയും ഒരൊറ്റ ഏകീകൃത നികുതിയിലേക്ക് ലയിപ്പിച്ച് പൊതു ദേശീയ വിപണി സൃഷ്ടിക്കുക എന്നതായിരുന്നു ഇതിന്റെ പ്രധാന ലക്ഷ്യം.

മുഖം മിനുക്കുമ്പോൾ

ഇപ്പോൾ പ്രഖ്യാപിച്ച GST 2.0, നികുതി സ്ലാബുകൾ ലളിതമാക്കുന്നതിലൂടെയും ഡിജിറ്റൽ നടപടിക്രമം മെച്ചപ്പെടുത്തുന്നതിലൂടെയും രാജ്യത്തെ സാധാരണക്കാർക്കും ബിസിനസുകൾക്കും ഒരുപോലെ ആശ്വാസം നൽകുമെന്നാണ് കേന്ദ്ര സർക്കാർ പറയുന്നത്. അവശ്യസാധന വില കുറയുകയും ആഡംബര വസ്തുക്കൾക്ക് നികുതി വർധിക്കുകയും ചെയ്യുന്ന ഈ മാറ്റങ്ങൾ ഇന്ത്യൻ സമ്പദ്വ്യവസ്ഥയിൽ എങ്ങനെയെല്ലാം പ്രതിഫലിക്കുമെന്ന് വിശദമായി പരിശോധിക്കാം.

ലളിതമായ നികുതി, സുഗമമായ വ്യാപാരം

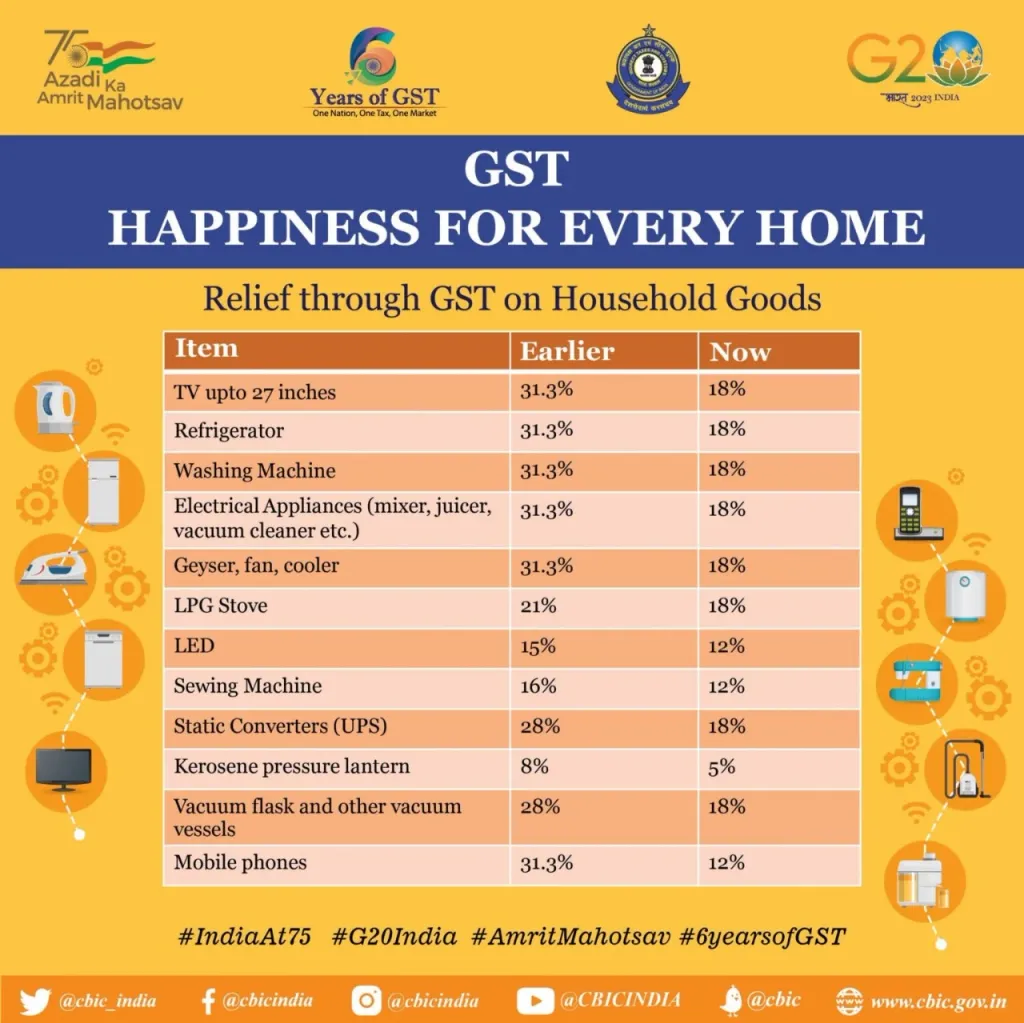

GST 2.0-യ്ക്ക് കീഴിൽ നികുതി ഘടനയിൽ സമൂല മാറ്റങ്ങളാണ് വന്നിരിക്കുന്നത്. പഴയ സങ്കീർണ്ണമായ നാല്- തല നികുതിഘടന ലളിതമാക്കി, അവശ്യസാധനങ്ങൾക്ക് 5%, സാധാരണ ഉൽപ്പന്നങ്ങൾക്ക് 18% എന്നിങ്ങനെ രണ്ട് പ്രധാന സ്ലാബുകളായി ചുരുക്കി. ഇതോടൊപ്പം, പുകയില, പാൻ മസാല, ആഡംബര വാഹനങ്ങൾ തുടങ്ങിയ ഹാനികരവും ആഡംബരവുമായ ഉൽപ്പന്നങ്ങൾക്കായി 40% എന്ന പുതിയ ഉയർന്ന നികുതി നിരക്കും ഏർപ്പെടുത്തി. ഈ മാറ്റത്തിന്റെ ഫലമായി, മുമ്പുണ്ടായിരുന്ന 12%, 28% എന്നീ ഇടത്തരം സ്ലാബുകൾ പൂർണ്ണമായും ഒഴിവാക്കപ്പെട്ടു. ഇത് രാജ്യത്തെ 90 ശതമാനത്തിലധികം വസ്തുക്കളുടെയും വില കുറയ്ക്കാൻ സഹായിക്കുമെന്ന് സർക്കാർ പ്രതീക്ഷിക്കുന്നു.

നികുതി നിരക്കുകളിലെ ഈ മാറ്റങ്ങൾക്കുപുറമെ, ബിസിനസുകൾക്ക് നികുതി പാലിക്കൽ എളുപ്പമാക്കുന്നതിനായി പ്രീ- ഫിൽഡ് റിട്ടേണുകൾ, വേഗത്തിലുള്ള റീഫണ്ടുകൾ, ചെറുകിട- ഇടത്തരം സംരംഭങ്ങൾക്ക് (MSME) ഓട്ടോമാറ്റിക് രജിസ്ട്രേഷൻ തുടങ്ങിയ ഡിജിറ്റൽ പരിഷ്കാരങ്ങളും നടപ്പിലാക്കി. ഇത് വ്യാപാരം എളുപ്പമാക്കാനും നികുതി സുതാര്യത വർദ്ധിപ്പിക്കാനും ലക്ഷ്യമിടുന്നു.

നികുതിക്കുറവിന്റെ ആനുകൂല്യം ജനങ്ങൾക്ക് നൽകുന്നതിനുപകരം വൻകിടക്കാർ തന്നെ കൈപ്പറ്റുന്ന രീതിയുണ്ട്. തുടക്കത്തിൽ സാധനവില കുറച്ചശേഷം പിന്നീട് വില കൂട്ടി വിൽക്കുന്ന പ്രവണതയുണ്ട്. ഇത്തരം കബളിപ്പിക്കലുകൾക്ക് കടിഞ്ഞാണിടാൻ കഴിഞ്ഞില്ലെങ്കിൽ മാറ്റത്തിന്റെ ഗുണഫലം സാധാരണക്കാർക്ക് ലഭിച്ചേക്കില്ല.

വിലക്കുറവ് എവിടെയെല്ലാം?

GST 2.0 നടപ്പിലാക്കിയതോടെ, സാധാരണക്കാരുടെ ജീവിതവുമായി നേരിട്ട് ബന്ധമുള്ള നിരവധി മേഖലകളിൽ വിലക്കുറവിന് കളമൊരുങ്ങി. സോപ്പ്, ഷാംപൂ, ടൂത്ത്പേസ്റ്റ്, ചായ, കാപ്പി, ബിസ്ക്കറ്റ് തുടങ്ങിയവയുടെ നികുതി 5 ശതമാനത്തിലേക്ക് താഴ്ന്നു. അതോടൊപ്പം അൾട്രാ- ഹൈ ടെമ്പറേച്ചർ (UHT) പാൽ പോലുള്ളവയുടെ നികുതി പൂർണ്ണമായും ഒഴിവാക്കി. ആരോഗ്യ സംരക്ഷണ മേഖലയിൽ, ജീവൻരക്ഷാ മരുന്നുകൾ ഉൾപ്പെടെ 36 ഇനം മരുന്നുകൾക്ക് നികുതി പൂർണ്ണമായും ഒഴിവാക്കിയത് കാൻസർ, അപൂർവ രോഗങ്ങൾ എന്നിവയുടെ ചികിത്സയ്ക്ക് വലിയ ആശ്വാസമാകും. ഇതിനുപുറമെ, ലൈഫ്, ഹെൽത്ത് ഇൻഷുറൻസ് പ്രീമിയങ്ങളെ ജിഎസ്ടിയിൽ നിന്ന് പൂർണ്ണമായും ഒഴിവാക്കിയത് കുടുംബ ബജറ്റുകൾക്ക് വലിയൊരു നേട്ടമാണ്. വിദ്യാർത്ഥികൾക്ക് പ്രയോജനകരമായി പെൻസിൽ, ഷാർപ്പനർ, പുസ്തകങ്ങൾ തുടങ്ങിയ പഠനോപകരണങ്ങളുടെ നികുതിയും കുറച്ചിട്ടുണ്ട്.

കൺസ്യൂമർ ഡ്യൂറബിൾസ് രംഗത്ത്, 32 ഇഞ്ചിൽ കൂടുതലുള്ള ടിവി, എയർ കണ്ടീഷണറുകൾ, റഫ്രിജറേറ്ററുകൾ തുടങ്ങിയവയുടെ നികുതി 28-ൽ നിന്ന് 18 ശതമാനമായി കുറച്ചു. ഭവന നിർമ്മാണ മേഖലയ്ക്ക് ഉത്തേജനം നൽകിക്കൊണ്ട് സിമന്റിന്റെ നികുതിയും 18 ശതമാനത്തിലേക്ക് താഴ്ത്തി. വാഹന വിപണിയിൽ, 350 സിസിയിൽ താഴെയുള്ള ഇരുചക്രവാഹനങ്ങൾ, ചെറിയ കാറുകൾ, ഓട്ടോ പാർട്സുകൾ എന്നിവയുടെ ജിഎസ്ടി 28-ൽ നിന്ന് 18 ശതമാനമായി കുറച്ചു.

സേവനമേഖലയിലും മാറ്റം പ്രകടമാണ്; ഒരു രാത്രിക്ക് 7,500 രൂപ വരെ വാടകയുള്ള ഹോട്ടൽ താമസം, ജിം, സലൂൺ തുടങ്ങിയ സേവനങ്ങൾക്ക് ഇനി 5% നികുതി നൽകിയാൽ മതിയാകും, ഇത് വിനോദസഞ്ചാര, ഹോസ്പിറ്റാലിറ്റി മേഖലകൾക്ക് ഉത്തേജനമാകും.

നികുതിക്കുറവിന്റെ ആനുകൂല്യം ജനങ്ങൾക്ക് നൽകുന്നതിനുപകരം വൻകിടക്കാർ തന്നെ കൈപ്പറ്റുന്ന രീതിയുണ്ട്. തുടക്കത്തിൽ സാധനവില കുറച്ചശേഷം പിന്നീട് വില കൂട്ടി വിൽക്കുന്ന പ്രവണതയുണ്ട്. ഇത്തരം കബളിപ്പിക്കലുകൾക്ക് കടിഞ്ഞാണിടാൻ കഴിഞ്ഞില്ലെങ്കിൽ മാറ്റത്തിന്റെ ഗുണഫലം സാധാരണക്കാർക്ക് ലഭിച്ചേക്കില്ല.

ആഡംബരത്തിന് ഉയർന്ന നികുതി

GST 2.0, ആഡംബര, ലഹരി ഉൽപ്പന്നങ്ങൾക്ക് നികുതി വർദ്ധിപ്പിക്കുന്നു. പുകയില, പാൻ മസാല, ഗുട്ക, കാർബണേറ്റഡ് പാനീയങ്ങൾ, 350 സിസിക്ക് മുകളിലുള്ള ബൈക്കുകൾ, ആഡംബര കാറുകൾ, വാതുവെപ്പ്, കാസിനോ സേവനങ്ങൾ എന്നിവയ്ക്ക് 40% എന്ന പുതിയ ഉയർന്ന നികുതി സ്ലാബ് ഏർപ്പെടുത്തി. അനാരോഗ്യകരമായ ഉപഭോഗം കുറയ്ക്കുക എന്ന ലക്ഷ്യവും ഇതിന് പിന്നിലുണ്ടാവാം. ഈ മാറ്റങ്ങൾ സമൂഹത്തിൽ പല തലങ്ങളിലും സ്വാധീനം ചെലുത്തും. കുറഞ്ഞ സ്ലാബുകളും ഡിജിറ്റൽ നടപടിക്രമങ്ങളും കാരണം ചെറുകിട, ഇടത്തരം ബിസിനസുകൾക്ക് നികുതി പാലിക്കൽ എളുപ്പമാവും. ഇത് അവരെ ഔദ്യോഗിക നികുതി വ്യവസ്ഥയിലേക്ക് വരാൻ പ്രോത്സാഹിപ്പിക്കും. സാധാരണ ഉപഭോക്താക്കൾക്ക്, അവശ്യവസ്തുക്കളുടെ വില കുറയുന്നത് വഴി വാങ്ങൽശേഷി വർധിക്കുകയും ജീവിതനിലവാരം മെച്ചപ്പെടുകയും ചെയ്യാനുള്ള സാധ്യതയുമുണ്ട്. ആരോഗ്യ, ലൈഫ് ഇൻഷുറൻസ് പ്രീമിയങ്ങളെ GST-യിൽനിന്ന് ഒഴിവാക്കിയത് കുടുംബങ്ങൾക്ക് ആശ്വാസകരമാണ്. ആഡംബര വസ്തുക്കൾക്ക് ഉയർന്ന നികുതി ചുമത്തുന്നതിലൂടെ സർക്കാരിന് ലഭിക്കുന്ന അധിക വരുമാനം അടിസ്ഥാന സൗകര്യ വികസനത്തിനും മറ്റ് ക്ഷേമ പദ്ധതികൾക്കുമായി ഉപയോഗിക്കാൻ സാധിക്കും.

നികുതി വെട്ടിപ്പും ഒഴിവാക്കലും:

പ്രതിരോധ മാർഗ്ഗങ്ങൾ

നികുതി സംവിധാനത്തിലെ പ്രധാന വെല്ലുവിളികളാണ് നികുതി വെട്ടിപ്പും (Tax Evasion) നികുതി ഒഴിവാക്കലും (Tax Avoidance). ഇവ രണ്ടും നികുതി ബാധ്യത കുറയ്ക്കാൻ ലക്ഷ്യമിടുന്നവയാണെങ്കിലും, പ്രവർത്തന രീതിയിലും നിയമപരമായ പ്രത്യാഘാതങ്ങളിലും കാര്യമായ വ്യത്യാസങ്ങളുണ്ട്. GST 2.0 ഈ രണ്ട് പ്രശ്നങ്ങളെയും എങ്ങനെയാണ് നേരിടുന്നതെന്ന് നോക്കാം.

1. നികുതി വെട്ടിപ്പ് (Tax Evasion)

വരുമാനം മറച്ചുവെക്കുക, വ്യാജ രേഖകൾ ചമയ്ക്കുക, ചെലവുകൾ പെരുപ്പിച്ചു കാണിക്കുക തുടങ്ങിയ നിയമവിരുദ്ധ മാർഗ്ഗങ്ങളിലൂടെ നികുതി ബാധ്യതയിൽ നിന്ന് ഒഴിഞ്ഞുമാറുന്നതിനെയാണ് നികുതി വെട്ടിപ്പ് എന്ന് പറയുന്നത്. ഇത് ശിക്ഷാർഹമായ കുറ്റമാണ്, പിഴയും തടവും ഉൾപ്പെടെയുള്ള നിയമനടപടികൾക്ക് ഇത് കാരണമാകും.

GST 2.0 എങ്ങനെ നികുതി വെട്ടിപ്പ് തടയുന്നു?

ഇൻപുട്ട് ടാക്സ് ക്രെഡിറ്റ് (ITC) ശൃംഖല: GST-യുടെ ഏറ്റവും ശക്തമായ സവിശേഷതയാണ് ഇൻപുട്ട് ടാക്സ് ക്രെഡിറ്റ്. ഒരു വ്യാപാരിക്ക് താൻ വാങ്ങിയ ഉൽപ്പന്നങ്ങൾക്കോ സേവനങ്ങൾക്കോ നൽകിയ നികുതി (Input Tax) തിരികെ ക്രെഡിറ്റായി ലഭിക്കണമെങ്കിൽ (ITC), ആ ഉൽപ്പന്നം വിറ്റ വിതരണക്കാരൻ പ്രസ്തുത ഇടപാടിന്റെ ഇൻവോയിസ് GST പോർട്ടലിൽ അപ്ലോഡ് ചെയ്യണം. ഇത് വിതരണ ശൃംഖലയിലെ ഓരോ ഇടപാടും സുതാര്യമാക്കുന്നു. വ്യാജ ഇൻവോയിസുകൾ ഉപയോഗിച്ച് തട്ടിപ്പ് നടത്തുന്നത് ഇത് ഏറെക്കുറെ അസാധ്യമാക്കുന്നു, കാരണം വാങ്ങുന്നയാളും വിൽക്കുന്നയാളും നൽകുന്ന വിവരങ്ങൾ ഒത്തുനോക്കാൻ സർക്കാരിന് സാധിക്കും.

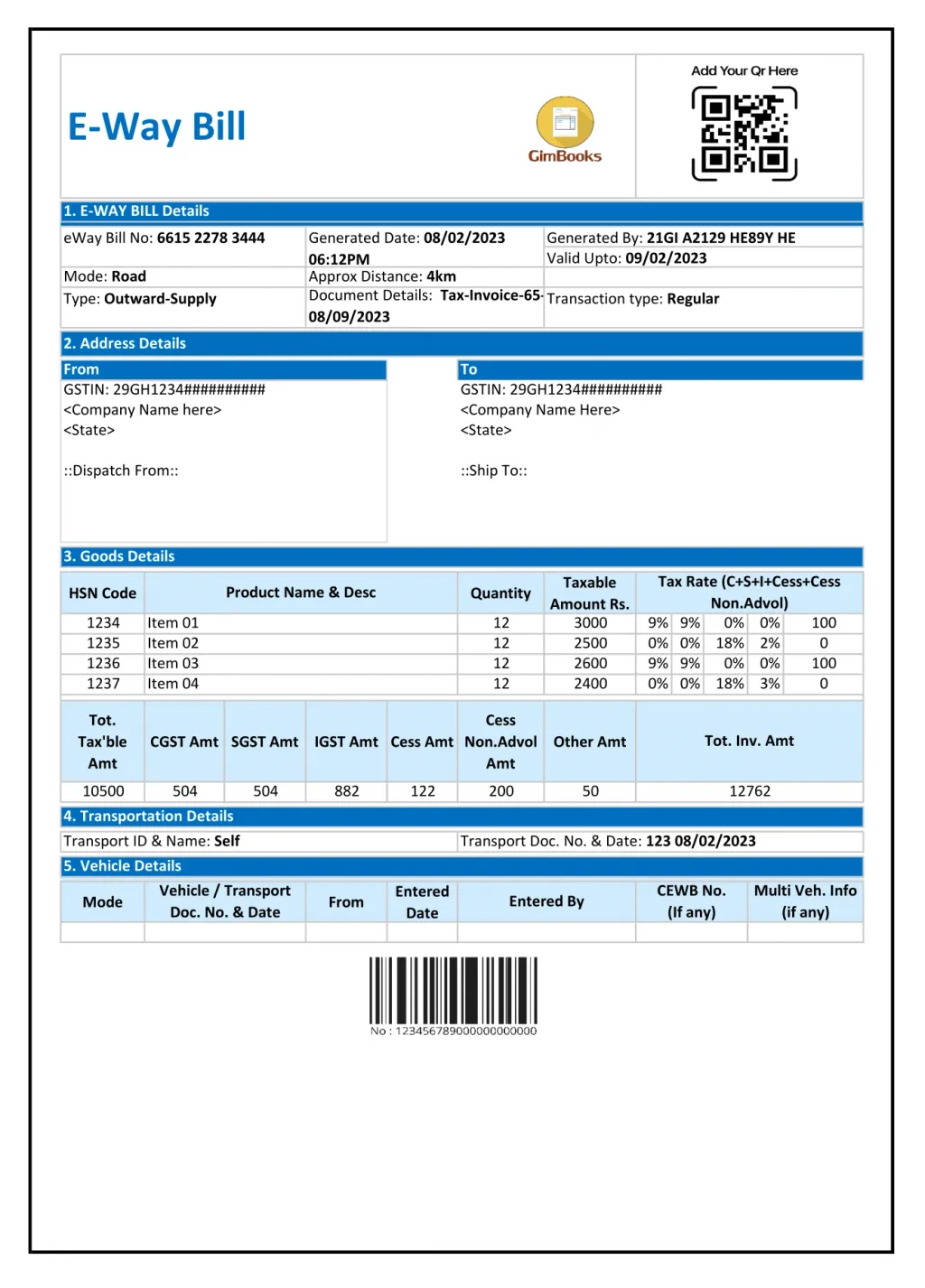

ഇ- വേ ബിൽ (E-Way Bill): ഒരു നിശ്ചിത തുകയിൽ കൂടുതലുള്ള ചരക്ക് നീക്കങ്ങൾക്ക് ഇ-വേ ബിൽ നിർബന്ധമാണ്. ഇത് ചരക്കുകളുടെ നീക്കം തത്സമയം നിരീക്ഷിക്കാൻ ഉദ്യോഗസ്ഥരെ സഹായിക്കുകയും നികുതി വെട്ടിച്ച് സാധനങ്ങൾ കടത്തുന്നത് തടയുകയും ചെയ്യുന്നു.

ഡിജിറ്റൽ നിരീക്ഷണം: എല്ലാ ഇടപാടുകളും GST നെറ്റ്വർക്ക് (GSTN) വഴി ഡിജിറ്റലായി രേഖപ്പെടുത്തുന്നതിനാൽ, സർക്കാരിന് ഡാറ്റാ അനലിറ്റിക്സ്, ആർട്ടിഫിഷ്യൽ ഇന്റലിജൻസ് എന്നിവ ഉപയോഗിച്ച് അസ്വാഭാവികമായ ഇടപാടുകൾ കണ്ടെത്താനും നികുതി വെട്ടിപ്പ് തടയാനും സാധിക്കും.

പുതിയ മാറ്റം കേരളത്തിന് 8000 കോടി രൂപയുടെ കുറവുണ്ടാക്കുമെന്നും നോട്ടുനിരോധനം പോലെയാകും ഈ പരിഷ്കാരമെന്നും ധനകാര്യമന്ത്രി കെ.എൻ. ബാലഗോപാൽ ചൂണ്ടിക്കാട്ടുന്നു.

2. നികുതി ഒഴിവാക്കൽ (Tax Avoidance)

നിയമത്തിലെ പഴുതുകളും അവ്യക്തതകളും മുതലെടുത്ത് നിയമപരമായിത്തന്നെ നികുതിഭാരം കുറയ്ക്കാൻ ശ്രമിക്കുന്ന രീതിയാണിത്. ഇത് നിയമവിരുദ്ധമല്ലെങ്കിലും പലപ്പോഴും അനീതിപരമായി കണക്കാക്കപ്പെടുന്നു, കാരണം ഇത് നികുതി നിയമത്തിന്റെ യഥാർത്ഥ ഉദ്ദേശ്യത്തെ പരാജയപ്പെടുത്തുന്നു. സങ്കീർണ്ണമായ നികുതി ഘടനകളാണ് പലപ്പോഴും നികുതി ഒഴിവാക്കലിന് അവസരമൊരുക്കുന്നത്.

GST 2.0 എങ്ങനെ നികുതി ഒഴിവാക്കൽ കുറയ്ക്കുന്നു?

ലളിതമായ നികുതി ഘടന: പഴയ നാല്- തല നികുതി ഘടന ലളിതമാക്കി 5%, 18%, 40% എന്നിങ്ങനെ മൂന്ന് സ്ലാബുകളായി ചുരുക്കിയത് നിയമത്തിലെ സങ്കീർണ്ണതകൾ കുറച്ചു. ഇത് നിയമത്തിലെ പഴുതുകൾ ഉപയോഗിച്ച് നികുതി ഒഴിവാക്കാനുള്ള സാധ്യതകളെ പരിമിതപ്പെടുത്തുന്നു. ഉൽപ്പന്നങ്ങളുടെ തരംതിരിവിലുള്ള അവ്യക്തതകൾ മുതലെടുത്ത് കുറഞ്ഞ നികുതി നിരക്കിലേക്ക് മാറ്റുന്ന പോലുള്ള പ്രവണതകൾക്ക് ഇത് തടയിടുന്നു.

വ്യക്തമായ നിയമങ്ങളും ചട്ടങ്ങളും: GST 2.0-യുടെ ഭാഗമായി നിയമങ്ങളിലും ചട്ടങ്ങളിലും കൂടുതൽ വ്യക്തത വരുത്താൻ ശ്രമിച്ചിട്ടുണ്ട്. ഇത് നിയമം വ്യാഖ്യാനിച്ച് നികുതി കുറയ്ക്കാനുള്ള സാധ്യതകൾ ഇല്ലാതാക്കുന്നു.

കൂടുതൽ സുതാര്യത: എല്ലാ ഇടപാടുകളും ഡിജിറ്റൽ സംവിധാനത്തിന് കീഴിൽ വരുന്നതോടെ ബിസിനസുകൾക്ക് കൂടുതൽ സുതാര്യത പാലിക്കേണ്ടിവരുന്നു. ഇത് നിയമത്തിന്റെ കണ്ണിൽപ്പെടാതെ നികുതി ഒഴിവാക്കൽ നടത്തുന്നത് പ്രയാസകരമാക്കുന്നു.

ചുരുക്കത്തിൽ, GST 2.0 ലളിതവും സുതാര്യവും സാങ്കേതികവിദ്യയിൽ അധിഷ്ഠിതവുമായ ഒരു നികുതി സമ്പ്രദായമാണ് വാഗ്ദാനം ചെയ്യുന്നത്. ഇത് നികുതി വെട്ടിപ്പ് പോലുള്ള നിയമവിരുദ്ധ പ്രവർത്തനങ്ങളെ കർശനമായി തടയുന്നതിനൊപ്പം, നികുതി ഒഴിവാക്കലിനുള്ള പഴുതുകൾ അടയ്ക്കുകയും അതുവഴി രാജ്യത്തിന്റെ നികുതി വരുമാനം വർദ്ധിപ്പിക്കുകയും ചെയ്യുമെന്നാണ് സർക്കാറിന്റെ അവകാശവാദം.

നിക്ഷേപ സാധ്യതകൾ

GST 2.0 നടപ്പിലാകുമ്പോൾ, ആഭ്യന്തര ഉപഭോഗം വർധിക്കുകയും നിക്ഷേപ സാധ്യതകൾ മെച്ചപ്പെടുകയും ചെയ്യുമെന്നാണ് പ്രതീക്ഷ. എസ്.ബി.ഐ റിസർച്ചിന്റെ കണക്കുപ്രകാരം, 2025-26 വർഷത്തിൽ ഉപഭോഗത്തിൽ 1.98 ലക്ഷം കോടി രൂപയുടെ വർധനവ് പ്രതീക്ഷിക്കുന്നു, ഇത് വിപണിയിൽ കൂടുതൽ പണലഭ്യത ഉറപ്പാക്കുകയും മ്യൂച്വൽ ഫണ്ട്, ഓഹരി വിപണി തുടങ്ങിയ നിക്ഷേപ മേഖലകളിലേക്ക് കൂടുതൽ ആളുകളെ ആകർഷിക്കുകയും ചെയ്യും.

ഈ പരിഷ്കാരം ചെറുകിട, ഇടത്തരം സംരംഭങ്ങൾക്ക് (MSME) വലിയ പ്രയോജനം നൽകുന്നുണ്ട്. ലളിതമായ നികുതി വ്യവസ്ഥ, എളുപ്പമുള്ള അക്കൗണ്ടിംഗ് നടപടിക്രമങ്ങൾ, സേവനദാതാക്കൾക്കുള്ള ഓട്ടോമാറ്റിക് രജിസ്ട്രേഷൻ, വേഗത്തിലുള്ള റീഫണ്ടുകൾ തുടങ്ങിയ സൗകര്യങ്ങൾ സംരംഭങ്ങളുടെ പ്രവർത്തനം സുഗമമാക്കുന്നു. ഇത് കൂടുതൽ സംരംഭങ്ങളെ ആഗോള വിപണിയിലേക്ക് കടന്നുചെല്ലാനും വിപുലീകരിക്കാനും പ്രോത്സാഹിപ്പിക്കുന്നു, അതുവഴി സമ്പദ്വ്യവസ്ഥയിൽ പുതിയ നിക്ഷേപങ്ങളും തൊഴിലവസരങ്ങളും സൃഷ്ടിക്കപ്പെടുന്നു. കൂടാതെ, വായ്പാ ലഭ്യത വർധിച്ചതും സാമ്പത്തിക ഇടപാടുകൾ കൂടുതൽ സുതാര്യമായതും ഇന്ത്യയുടെ സാമ്പത്തിക വളർച്ചയ്ക്ക് കരുത്തേകുകയും ആഗോളതലത്തിൽ മത്സരിക്കാനുള്ള ശേഷി വർദ്ധിപ്പിക്കുകയും ചെയ്യുന്നു.

സംസ്ഥാനങ്ങളുടെ വരുമാന നഷ്ടവും

സാമ്പത്തിക ആശങ്കകളും

GST 2.0 സംസ്ഥാന സർക്കാരുകൾക്കും വ്യാപാര സമൂഹത്തിനും നിരവധി വെല്ലുവിളികൾ ഉയർത്തുന്നുണ്ട്. ഏറ്റവും വലിയ ആശങ്ക സംസ്ഥാനങ്ങളുടെ വരുമാനത്തിൽ സംഭവിക്കാനിടയുള്ള ഇടിവാണ്.

നികുതി വരുമാനത്തിലെ കുറവ്: 28%, 12% തുടങ്ങിയ ഉയർന്ന നികുതി സ്ലാബുകൾ ഒഴിവാക്കി, പകരം 18%, 5% എന്നിങ്ങനെയുള്ള കുറഞ്ഞ സ്ലാബുകളിലേക്ക് മാറുന്നത് സംസ്ഥാനങ്ങളുടെ പ്രധാന വരുമാന സ്രോതസ്സിനെ പ്രതികൂലമായി ബാധിച്ചേക്കാം. ഉപഭോഗം വർധിക്കുന്നതിലൂടെ ഈ നഷ്ടം നികത്താനാകുമോ എന്ന കാര്യത്തിൽ വ്യക്തതയില്ല.

ധനകാര്യ ഫെഡറലിസത്തിലെ വെല്ലുവിളികൾ: സംസ്ഥാനങ്ങൾക്ക് സ്വന്തമായി നികുതി ചുമത്താനുള്ള സ്വാതന്ത്ര്യം GST 2.0 കൂടുതൽ പരിമിതപ്പെടുത്തുമെന്ന ആശങ്ക വിവിധ സംസ്ഥാനങ്ങൾ പ്രകടിപ്പിച്ചിട്ടുണ്ട്. ഇത് കേന്ദ്രവും സംസ്ഥാനങ്ങളും തമ്മിലുള്ള സാമ്പത്തിക ബന്ധങ്ങളിൽ പുതിയ തർക്കങ്ങൾക്ക് വഴിവെച്ചേക്കാം.

കേരളം പോലുള്ള ഉപഭോക്തൃ സംസ്ഥാനങ്ങളിലെ സ്വാധീനം: GST നടപ്പിലാക്കിയപ്പോൾ ഏറ്റവും കൂടുതൽ നേട്ടമുണ്ടാകുമെന്ന് പ്രതീക്ഷിച്ചിരുന്നത് കേരളം പോലുള്ള ഉപഭോക്തൃ സംസ്ഥാനങ്ങൾക്കായിരുന്നു. എന്നാൽ, എട്ട് വർഷം പിന്നിട്ടിട്ടും ആ നേട്ടം പൂർണ്ണമായി കൈവരിക്കാനായിട്ടില്ല. പുതിയ പരിഷ്കാരം വരുമാന നഷ്ടമുണ്ടാക്കിയാൽ കേരളം പോലുള്ള സംസ്ഥാനങ്ങൾ വലിയ സാമ്പത്തിക പ്രതിസന്ധികൾ നേരിടേണ്ടിവരും.

കേരളം പോലുള്ള ഉപഭോക്തൃ സംസ്ഥാനങ്ങളിലെ സ്വാധീനം: GST നടപ്പിലാക്കിയപ്പോൾ ഏറ്റവും കൂടുതൽ നേട്ടമുണ്ടാകുമെന്ന് പ്രതീക്ഷിച്ചിരുന്നത് കേരളം പോലുള്ള ഉപഭോക്തൃ സംസ്ഥാനങ്ങൾക്കായിരുന്നു. എന്നാൽ, എട്ട് വർഷം പിന്നിട്ടിട്ടും ആ നേട്ടം പൂ

ബിസിനസുകൾക്കും

വ്യാപാരികൾക്കുമുള്ള

വെല്ലുവിളികൾ:

നികുതി ഘടന ലളിതമാക്കിയെങ്കിലും, ഇത് നടപ്പിലാക്കുന്നത് ബിസിനസുകൾക്ക്, പ്രത്യേകിച്ച് ഇ-കൊമേഴ്സ് സ്ഥാപനങ്ങൾക്ക്, ചില വെല്ലുവിളികൾ സൃഷ്ടിക്കുന്നുണ്ട്.

നടപ്പാക്കുന്നതിലെ സങ്കീർണ്ണത: ലക്ഷക്കണക്കിന് ഉൽപ്പന്നങ്ങളുടെ വിലയും നികുതിയും മാറ്റുക, ഡിജിറ്റൽ കാറ്റലോഗുകൾ പുതുക്കുക, പാക്കേജിംഗിലെ എം.ആർ.പി. മാറ്റുക തുടങ്ങിയവ സങ്കീർണ്ണവും സമയമെടുക്കുന്നതുമായ പ്രക്രിയയാണ്.

ഇൻപുട്ട് ടാക്സ് ക്രെഡിറ്റ് (ITC) പ്രശ്നങ്ങൾ: വിതരണക്കാരുടെ ഭാഗത്തുനിന്നുണ്ടാകുന്ന ചെറിയ പിഴവുകൾ പോലും വ്യാപാരികൾക്ക് ഇൻപുട്ട് ടാക്സ് ക്രെഡിറ്റ് ലഭിക്കുന്നത് തടസ്സപ്പെടുത്താൻ സാധ്യതയുണ്ട്. ഇത് ‘ബ്ലോക്ക്ഡ് ഐ.ടി.സി’ എന്ന അവസ്ഥയിലേക്ക് നയിക്കുകയും സ്ഥാപനങ്ങളുടെ പ്രവർത്തന മൂലധനത്തെയും പണലഭ്യതയെയും പ്രതികൂലമായി ബാധിക്കുകയും ചെയ്യും.

കേരളത്തിന്റെ വരുമാനനഷ്ടം 8000 കോടി

ജി.എസ്.ടി പരിഷ്കരണത്തിലുടെ വിവിധ സംസ്ഥാന സർക്കാറുകൾക്ക് രണ്ടു ലക്ഷം കോടി രൂപയുടെ വരുമാനനഷ്ടമുണ്ടാകുമെന്നാണ് കണക്കുകൂട്ടൽ. പുതിയ മാറ്റം കേരളത്തിന് 8000 കോടി രൂപയുടെ കുറവുണ്ടാക്കുമെന്നും നോട്ടുനിരോധനം പോലെയാകും ഈ പരിഷ്കാരമെന്നും ധനകാര്യമന്ത്രി കെ.എൻ. ബാലഗോപാൽ ചൂണ്ടിക്കാട്ടുന്നു. കേരളത്തിന് 20 ശതമാനമെങ്കിലും നികുതി വരവിൽ കുറവുണ്ടാകും. ജി.എസ്.ടി വന്നില്ലായിരുന്നുവെങ്കിൽ 52,000 കോടി രൂപ ലഭിക്കുമായിരുന്നത് കഴിഞ്ഞ വർഷം ലഭിച്ചത് 34,000 കോടി രൂപയാണെന്ന് മന്ത്രി പറഞ്ഞു.

പശ്ചിമ ബംഗാൾ ധനമന്ത്രിയുടെ അഭിപ്രായത്തിൽ സർക്കാരിന്റെ ആകെ നഷ്ടം ഏകദേശം 47,700 കോടി രൂപയാണ്. വർധിച്ച ഉപഭോഗത്തിലൂടെയും ആഡംബര വസ്തുക്കൾക്ക് ചുമത്തുന്ന ഉയർന്ന സെസിലൂടെയും ഈ നഷ്ടം നികത്താമെന്നാണ് സർക്കാർ പ്രതീക്ഷിക്കുന്നത്.

സംസ്ഥാനങ്ങളുടെ നഷ്ടം കേന്ദ്രം നികത്തണമെന്ന് എട്ട് ബി.ജെ.പി ഇതര ധനകാര്യമന്ത്രിമാരുടെ യോഗം ആവശ്യപ്പെട്ടിട്ടുണ്ടെങ്കിലും കേന്ദ്രം അനുകൂലമായി പ്രതികരിച്ചിട്ടില്ല.

ആധുനികവും കാര്യക്ഷമവുമായ ഒരു പരോക്ഷ നികുതി സമ്പ്രദായം ഇന്ത്യയെപ്പോലൊരു രാജ്യത്ത് സാമ്പത്തിക ഫെഡറലിസത്തെ ശക്തിപ്പെടുത്തും വിധമാണ് നടപ്പിലാക്കേണ്ടത്. പുതിയ മാറ്റം ധനകാര്യ ഫെഡറലിസത്തിനേൽപ്പിക്കുന്ന ആഘാതങ്ങളെ കേന്ദ്ര സർക്കാർ എങ്ങനെയാണ് നേരിടാൻ പോകുന്നത് എന്നത് പ്രധാന ചോദ്യമാണ്.

▮

അവലംബം

1. Jain, S., & Thomas, M. (2022). India’s GST paradigm and the trajectory of fiscal federalism: An analysis with special reference to Kerala. Economic and Political Weekly, 57(52), 54–62. https://doi.org/10.1177/00194662221146640

2. Sharma, R. (2023). Impact of GST law with reference to e-commerce industry in India. The Law Brigade International Research Journal, 6(2), 45–57. https://itlr.thelawbrigade.com/article/impact-of-gst-law-with-reference-to-e-commerce-industry-in-india/

3. Patel, A., & Kumar, V. (2022). Impact of GST implementation on small scale industries (SSIs): An analytical study with special reference to India. The Economics Journal, 6(2), 281–295. https://www.theeconomicsjournal.com/archives/2023.v6.i2.281

4. Ramesh, P., & Kumar, S. (2023). A study on GST impact on service sectors with special reference to healthcare in Mysore City. Semantic Scholar. https://www.semanticscholar.org/paper/97b5377564e3c99e50b90a4edfcb0d10b7016deb

5. Singh, D., & Verma, L. (2023). Effect of goods and service tax system on business performance of micro, small and medium enterprises. SAGE Open, 13(1), 1–21. https://doi.org/10.1177/21582440231177210

6. Gupta, M. (2017). Goods and services tax: The new economic reform, challenges, and opportunities in implication and the way ahead. International Journal of Advanced Research, 5(7), 123–134. http://www.journalijar.com/uploads/450_IJAR-18992.pdf

7. Reddy, C., & Naidu, P. (2020). An analysis of GST collection of India (state wise) with special reference to calendar year (2019–2020). Semantic Scholar. https://www.semanticscholar.org/paper/f3a3411b9a53cdb56d9c75c82a4a9d1c11b00bed

8. Singh, R., & Sharma, A. (2017). A journey of goods and services tax (GST) and structural impact of GST on the growth of GDP in India. Advances in Social Sciences and Humanities, 3(5), 50–60. http://article.sciencepublishinggroup.com/pdf/10.11648.j.ash.20170305.12.pdf

9. Madhav, R. (2021). India’s goods and services tax: A unique experiment in cooperative federalism and a constitutional crisis in waiting. Canadian Tax Journal, 69(2), 379–410. https://www.ctf.ca/EN/Publications/CTJ_Contents/2021CTJ2.aspx

10.Kaur, J., & Singh, H. (2023). Performance of goods and services tax system in India in recent years. International Journal of Finance and Management Research, 8(6), 123–135. https://www.ijfmr.com/papers/2023/6/9526.pdf