കടാധിഷ്ഠിത സമ്പദ് വ്യവസ്ഥ വികസനത്തിന്റെ ലക്ഷണമാണെന്ന വാദം അമേരിക്കയെ ചൂണ്ടിക്കാണിച്ച് അവതരിപ്പിക്കാറുണ്ട്. കേരളത്തിന്റെ പൊതുകടം നാലു ലക്ഷം കോടി രൂപയായി ഉയര്ന്ന സാഹചര്യത്തിലാണ് ഇത്തരം ചര്ച്ചകള് സജീവമായിരിക്കുന്നത്. കേരളം മാത്രമല്ല, ഇന്ന് ലോകത്തെ എല്ലാ രാഷ്ട്രങ്ങളും കടാധിഷ്ഠിതമായ സാമ്പത്തിക വ്യവസ്ഥതന്നെയാണ് പിന്തുടരുന്നത്. നവലിബറലിസവും, ഐ.എം.എഫ് പോലുള്ള ധനകാര്യ സ്ഥാപനങ്ങളും ബാങ്ക് വായ്പയെ പ്രോത്സാഹിപ്പിക്കുന്നതും സര്ക്കാര് നിയന്ത്രണമില്ലാത്ത സാമ്പത്തിക വ്യവസ്ഥയ്ക്കുവേണ്ടി നിലകൊള്ളുന്നതുമാണ് ഇതിനുകാരണം.

എല്ലാ രാഷ്ട്രങ്ങളിലും പണം സൃഷ്ടിക്കാന് അധികാരമുള്ള ഏക സ്ഥാപനമായി കരുതപ്പെടുന്നത് അതത് രാഷ്ട്രങ്ങളിലെ കേന്ദ്രബാങ്കുകളാണ്. നമുക്ക് അത് റിസര്വ് ബാങ്ക് ഓഫ് ഇന്ത്യയാണ്. ഈ ബാങ്ക് പൂര്ണമായും ഭരണകൂട നിയന്ത്രണത്തിലുമാണ്. വായ്പയല്ലാതെ തന്നെ കേന്ദ്ര ബാങ്കുകളില് നിന്ന് കേന്ദ്രത്തിനും സംസ്ഥാന സര്ക്കാരുകള്ക്കും ആവശ്യമായ പണം ലഭ്യമാക്കാന് റിസര്വ് ബാങ്കിന് കഴിയുമെന്നിരിക്കെ വായ്പയായിട്ടുപോലും റിസര്വ് ബാങ്കില് നിന്ന് പണം വാങ്ങാന് സര്ക്കാരുകള് മടിക്കുന്നു.

കേരളത്തിന്റെ കാര്യം തന്നെയെടുക്കാം. 4 ലക്ഷം കോടി രൂപയാണ് കേരളത്തിന്റെ കടമെന്ന് പറഞ്ഞല്ലോ. അതില് വലിയ പങ്കും ആഭ്യന്തര കമ്പോളത്തില് നിന്നുള്ള കടമെടുപ്പാണ്. 1987 മുതല് കേരളം ആഭ്യന്തര കമ്പോളത്തില് നിന്ന് പലിശയോടുകൂടി കടമെടുക്കുന്നുണ്ടെന്നാണ് ധനവകുപ്പ് പുറത്തുവിട്ട കണക്കുകള് സൂചിപ്പിക്കുന്നത്. കേരള സംസ്ഥാന വികസന വായ്പയെന്നാണ് ഇത്തരം വായ്പകള് അറിയപ്പെടുന്നത്. ട്രഷറി ബില്ലുകളുടെ രൂപത്തിലും ബോണ്ടുകളുടെ രൂപത്തിലും സര്ക്കാര് സ്റ്റോക്ക് വിറ്റും സംസ്ഥാനം കടമെടുക്കാറുണ്ട്. വന്കിട ബാങ്കുകളും മ്യൂച്വല് ഫണ്ടുകളും കോര്പ്പറേറ്റുകളുമാണ് ബോണ്ടുകളിലും ട്രഷറി ബില്ലുകളിലും സ്റ്റോക്കുകളിലും പണം മുടക്കുന്നത്. ഇതിന് പുറമെ ലൈഫ് ഇന്ഷുറന്സ് കോര്പ്പറേഷന്ഓഫ് ഇന്ത്യ, ജനറല് ഇന്ഷുറന്സ് കോര്പ്പറേഷന് ഓഫ് ഇന്ത്യ, നബാര്ഡ്, ദേശീയ സഹകരണ വികസന കോര്പ്പറേഷന് മുതലായ സ്ഥാപനങ്ങളില് നിന്നും അന്താരാഷ്ട്ര വായ്പാ സ്ഥാപനങ്ങളായ ലോക ബാങ്ക്, ജപ്പാന് ബാങ്ക് ഓഫ് ഇന്റര്നാഷണല് കോ-ഓപ്പറേഷന് എന്നിവിടങ്ങളില്നിന്നും കേരളം കടമെടുത്തിട്ടുമുണ്ട്. അഥവാ ആഭ്യന്തരവും വൈദേശികവുമായ വായ്പകള് കേരളം കൈപ്പറ്റിയിട്ടുണ്ട്.

ഇനി ഭാരത സര്ക്കാരിന്റെ കടവും വായ്പാ സ്രോതസ്സുകളും പരിശോധിക്കാം. 2023 മാര്ച്ച് 31ലെ കണക്കനുസരിച്ച് ഭാരത സര്ക്കാരിന്റെ ആകെ കടം 152,61122.12 കോടി രൂപയാണ്. അവസാനമായി അവതരിപ്പിച്ച യൂണിയന് ബജറ്റില് 15.43 ലക്ഷം കോടി രൂപ കമ്പോളത്തില് നിന്ന് കടമെടുക്കും എന്നാണ് പ്രഖ്യാപിച്ചിരുന്നത്. 2022- 2023 ലെ ബജറ്റില് 14.31 ലക്ഷം രൂപയായിരുന്നു ആഭ്യന്തര കമ്പോളത്തില് നിന്നുള്ള കടമെടുപ്പ്. ഇവിടേയും ബാങ്കുകളും മ്യൂച്വല് ഫണ്ടുകളും കോര്പ്പറേറ്റുകളും തന്നേയാണ് പ്രധാന നിക്ഷേപകര്. 2022-23 കാലത്ത് ആഭ്യന്തര വിപണിയില്നിന്ന് 15.43 ലക്ഷം കോടി രൂപ കടമെടുത്ത കേന്ദ്ര സര്ക്കാര് ആ വര്ഷം ഒരു രൂപ പോലും റിസര്വ് ബാങ്കില് നിന്ന് കടമായിട്ടു പോലും വാങ്ങിയിട്ടുമില്ല. അതേസമയം; ഐ.എം.എഫ്, ലോകബാങ്ക്, ജപ്പാന് ബാങ്ക് ഓഫ് ഇന്റര്നാഷണല് കോ-ഓപ്പറേഷന്, ബ്രിക്സ് മുതലായ അന്താരാഷ്ട്ര വായ്പാ സ്ഥാപനങ്ങളില് നിന്ന് ഭാരത സര്ക്കാര് കടം കൈപ്പറ്റിയിട്ടുമുണ്ട്. 2022 മാര്ച്ചില് വിദേശകാര്യ മന്ത്രാലയം പുറത്തുവിട്ട കണക്ക് പ്രകാരം ഇന്ത്യയുടെ ആകെ വിദേശകടം 613.1 ബില്യണ് അമേരിക്കന് ഡോളറാണ്. ഇതില് 4,83,397.69 കോടി രൂപ കേന്ദ്ര സര്ക്കാരിന്റെ വിദേശ കടമാണ്. ആകെ വിദേശ കടത്തില് സര്ക്കാര് നേരിട്ട് വാങ്ങിയ തുക മാത്രമല്ല ഉള്പ്പെടുന്നത്, വ്യക്തികളും കോര്പ്പറേറ്റുകളും വാങ്ങിയ വായ്പയും ഉള്പ്പെടും.

കേന്ദ്രമാണെങ്കിലും സംസ്ഥാനമാണെങ്കിലും പണത്തിന് മുഖ്യമായും ആശ്രയിക്കുന്നത് തങ്ങളുടെ വരുതിയിലുള്ള, രാജ്യത്ത് പണം സൃഷ്ടിക്കാന് അവകാശമുള്ള ഏക സ്ഥാപനമായ റിസര്വ് ബാങ്കിനെയല്ല. മറിച്ച്, രാജ്യത്തിനകത്തും പുറത്തുമുള്ള മറ്റ് ധനകാര്യ സ്ഥാപനങ്ങളെയാണ്. ട്രഷറിയിലേക്ക് ആവശ്യമായ പണം ഒരു രൂപ പോലും പലിശ നല്കാതെ റിസര്വ് ബാങ്കില് നിന്ന് ലഭ്യമാക്കാം എന്നിരിക്കേ സ്വദേശത്തും വിദേശത്തുമുള്ള മറ്റ് ധനകാര്യ സ്ഥാപനങ്ങളില് നിന്ന് പണം സമാഹരിക്കുന്ന നവലിബറല് നയമാണ് ഇന്ത്യയും കേരളവും പിന്തുടരുന്നത്.

വായ്പയായി കിട്ടുന്ന പണത്തിന് പലിശ നല്കണമെന്നതിനാല് സ്വാഭാവികമായും ആ പണം ജനക്ഷേമ പ്രവര്ത്തനങ്ങള്ക്ക് ഉപയോഗിക്കാന് പറ്റില്ല. വിദ്യാഭ്യാസ മേഖലയിലോ തൊഴില് മണ്ഡലത്തിലോ ആരോഗ്യ മേഖലയിലോ ഭക്ഷണവും വീടും ഉറപ്പാക്കാന് വേണ്ടിയോ ഉപയോഗിക്കാന് സാധിക്കില്ല. അവയൊന്നും വരുമാനമുണ്ടാക്കുന്ന മേഖലകളല്ലാത്തതിനാല് വായ്പാതുക പോയിട്ട് പലിശ പോലും തിരിച്ചടക്കാന് സര്ക്കാരിന് സാധിക്കാതെ വരും. ഇനി അഥവാ ക്ഷേമ പ്രവര്ത്തനങ്ങള്ക്ക് ഉപയോഗിക്കുകയാണെങ്കില് ക്ഷേമം നല്കുന്നവരുടെ എണ്ണം പരമാവധി വെട്ടിച്ചുരുക്കുകയോ ക്ഷേമത്തിന് വിലയിടുകയോ ചെയ്യേണ്ടിവരും. റേഷനിങ്ങില് നടപ്പിലാക്കിയ പല നിറത്തിലുള്ള കാര്ഡുകള് ഇങ്ങനെ ക്ഷേമം വെട്ടിച്ചുരുക്കുന്നതിന്റേയും സര്ക്കാര് ആരോഗ്യ മേഖലയില് ഏര്പ്പെടുത്തിയ ഫീസുകള് ക്ഷേമത്തിന് വിലയിടുന്നതിന്റേയും ഉദാഹരണങ്ങളാണ്.

വായ്പയുടെ നിയമമാണ് ഇവിടെ പ്രവര്ത്തിക്കുന്നത്. സര്ക്കാര് മേഖലയില് തൊഴിലാളിയുടെ എണ്ണം കുറക്കേണ്ടി വരുന്നതും സ്ഥിരം തൊഴിലും മാന്യമായ കൂലിയും കൊടുക്കേണ്ട സ്ഥാനത്ത് കരാര് തൊഴിലും തുച്ഛ വേതനവും നടപ്പിലാക്കുന്നതും പെന്ഷന് കോണ്ട്രിബ്യൂട്ടറിയാക്കുന്നതും വായ്പയുപയോഗിച്ച് ക്ഷേമ പ്രവര്ത്തനം സാധ്യമല്ലെന്നതിന് ഉദാഹരണമാണ്. മാത്രമല്ല, സര്ക്കാര് ആഭ്യന്തര-വിദേശ വിപണികളില് നിന്ന് വാങ്ങുന്ന വായ്പകള് നികുതികളും ചാര്ജുകളും വര്ധിപ്പിക്കാനും കാരണമാവുന്നു. വായ്പകള്, ആത്യന്തികമായി ജനങ്ങളുടെ ക്രയശേഷി ഇല്ലാതാക്കുന്നു അഥവാ ജനങ്ങള്ക്ക് കമ്പോളത്തില് ഇടപെടാനുള്ള ശേഷി ഇല്ലാതാക്കുകയും കമ്പോള പ്രതിസന്ധി സൃഷ്ടിക്കപ്പെടുകയും ചെയ്യുന്നു. പ്രതിസന്ധിയെ മറികടക്കാനായി വിപുലമായ വ്യക്തിഗത വായ്പാ കമ്പോളം സൃഷ്ടിക്കുകയാണ് മുതലാളിത്തം ചെയ്യുന്നത്.

2022-ലെ ബാങ്ക് ബസാര് റിപ്പോര്ട്ടനുസരിച്ച് 37.7 ട്രില്യണ് രൂപയാണ് രാജ്യത്തെ ആകെ വ്യക്തിഗത വായ്പ. രാജ്യത്തെ 67% ശതമാനം പേരും സാമ്പത്തിക ആവശ്യങ്ങള്ക്ക് വ്യക്തിഗത വായ്പകളെ ആശ്രയിക്കുന്നുണ്ടെന്നാണ് സരള് ക്രെഡിറ്റ് നടത്തിയ സര്വേ സൂചിപ്പിക്കുന്നത്. വ്യക്തിഗത വായ്പകള് തൊഴിലാളിയെ കുറഞ്ഞ കൂലിയ്ക്ക് പണിയെടുക്കാന് നിര്ബന്ധിതനാക്കും. അതേസമയം കൂലിക്കുറവ് വ്യക്തികളുടെ ക്രയശേഷി വീണ്ടും കുറയാന് കാരണമാവുകയും അടുത്ത സാമ്പത്തിക പ്രതിസന്ധി ഉടലെടുക്കുകയും ചെയ്യും. 2007 മുതല് 2010 വരെ നീണ്ടുനിന്ന സബ്-പ്രൈം പ്രതിസന്ധി വ്യക്തിഗത വായ്പയുടേയും അതിലൂടെ സൃഷ്ടിക്കപ്പെട്ട അടിമത്തത്തിന്റേയും സൃഷ്ടിയാണ്.

വായ്പാ പണം അഥവാ വ്യാജ പണം

അന്താരാഷ്ട്ര ധനകാര്യ സ്ഥാപനമായ ഇന്റര്നാഷണല് മോണിട്ടറി ഫണ്ട് (ഐ.എം.എഫ്) അംഗരാജ്യങ്ങളുടെ കണ്സോളിഡേറ്റ് ഫണ്ടിലേക്ക് പ്രത്യേക പിന്വലിക്കല് അവകാശം (Special Drawing Rights-SDR) എന്ന പേരില് പണം അനുവദിക്കാറുണ്ട്. അതില് ഉപയോഗിക്കുന്ന പണത്തിന് മാത്രം പലിശ കൊടുത്താല് മതി. എന്നാല് ഐ.എം.എഫ് അനുവദിക്കുന്ന ഈ പണം എവിടെ നിന്ന് വരുന്നു? വായ്പ വാങ്ങുന്ന അംഗരാജ്യം തിരിച്ചടയ്ക്കും എന്ന ഉറപ്പില് ഐ.എം.എഫ് സൃഷ്ടിക്കുന്ന പണമാണത്. ആ പണം കണ്സോളിഡേറ്റഡ് ഫണ്ടിന്റെ ഭാഗമാവുന്നതോടെ അത് വായ്പയാണെന്നോ വ്യാജപണമാണെന്നോ തിരിച്ചറിയാത്ത അവസ്ഥയുണ്ടാകും. ആ പണം പല മേഖലയില് നിക്ഷേപിക്കപ്പെടുകയും പണം ഉല്പ്പാദിപ്പിക്കുകയും ചെയ്യും.

ലോകബാങ്ക് പോലുള്ള അന്താരാഷ്ട്ര വായ്പാ സ്ഥാപനങ്ങളെല്ലാം വിവിധ രാജ്യങ്ങളിലെ വാണിജ്യ ബാങ്കുകള്ക്ക് ബോണ്ട് നല്കി പണം സൃഷ്ടിക്കുകയാണ് ചെയ്യുന്നത്. പണരൂപത്തിലല്ല ഇന്ത്യപോലുള്ള മൂന്നാം ലോകരാഷ്ട്രങ്ങളില് ഇത്തരം വായ്പകള് എത്തുന്നത്. മറിച്ച് വികസിത രാഷ്ട്രങ്ങളിലെ കോര്പ്പറേറ്റുകള് ഉല്പ്പാദിപ്പിച്ച് കെട്ടിക്കിടക്കുന്ന ചരക്കുകളുടെ ഇറക്കുമതിയുടെ രൂപത്തിലാണ്. അഥവാ വായ്പകള് ആയുധമോ അണുറിയാക്ടറോ ഹൈസ്പീഡ് തീവണ്ടികളോ ആയാണ് മൂന്നാം ലോകരാഷ്ട്രത്തിലേക്ക് പ്രവേശിക്കുക. അതിനുള്ള പണം ബാങ്കുകള് ഉല്പ്പാദകരുടെ അക്കൗണ്ടുകളിലേക്ക് നിക്ഷേപിക്കുകയാണ് ചെയ്യുന്നത്. ആ പണവും സ്വാഭാവിക പണം പോലെ സഞ്ചരിക്കുകയും പലയിടങ്ങളില് നിക്ഷേപിക്കപ്പെടുകയും കൂടുതല് കൂടുതല് പണം സൃഷ്ടിക്കുകയും ചെയ്യുന്നു.

ആഭ്യന്തര വിപണിയില് നിന്ന് സര്ക്കാര് കൈപ്പറ്റുന്ന വായ്പകളും വ്യക്തിഗത വായ്പകളുമെല്ലാം ശൂന്യതയില്നിന്ന് സൃഷ്ടിക്കപ്പെടുന്ന പണമാണ്. നിലവിലുണ്ടായിരുന്ന ഗോള്ഡ് സ്റ്റാന്റേര്ഡ് 1971ഓടെ മുതലാളിത്ത ലോകം ഉപേക്ഷിച്ചതിന്റെ ഫലമായാണ് ഏതൊരു വായ്പാസ്ഥാപനത്തിനും വായ്പയുടെ പേരില് എത്ര വേണമെങ്കിലും വ്യാജപണം ഉല്പ്പാദിപ്പിക്കാനുള്ള നിയമപരമായ സാഹചര്യം ഉടലെടുക്കുന്നത്. പണത്തിന്റെ ഡിജിറ്റല്വല്ക്കരണംകൂടി നിലവില്വന്നതോടെ പണമുല്പ്പാദനവും കൈമാറ്റവും ലളിതമായിതീരുകയും പലമടങ്ങ് വര്ധിക്കുകയും ചെയ്തു.

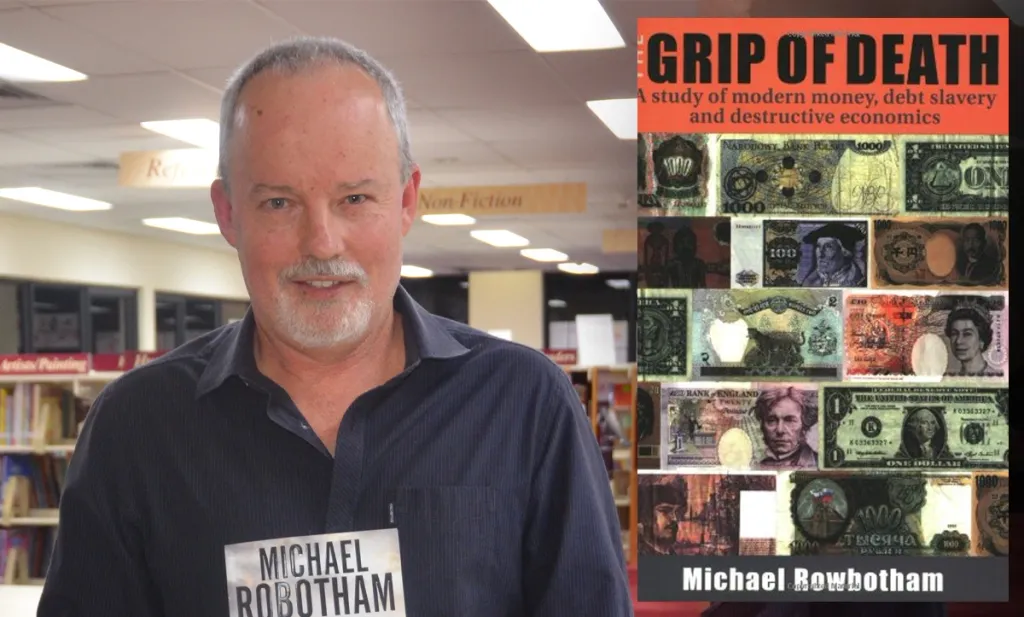

ലോകത്ത് എല്ലാ രാഷ്ട്രങ്ങളിലും കമ്പോളത്തിലെ ആകെ പണത്തിന്റെ വലിയൊരു പങ്കും വാണിജ്യ ബാങ്കുകളുടെ സൃഷ്ടിയാണെന്നാണ് മൈക്കല് റോബോത്തമിനെപ്പോലുള്ള സാമ്പത്തിക വിദഗ്ദ്ധര് അവകാശപ്പെടുന്നത്. മൈക്കല് റോബോത്തം രചിച്ച 1998-ല് പുറത്തിറങ്ങിയ The Grip of Death: A Study of modern money, debt slavery, and destructive economics എന്ന പുസ്തകം വായ്പാധിഷ്ഠിത സാമ്പത്തിക ക്രമത്തെപ്പറ്റിയും വായ്പകളിലൂടെ പുതിയ പണം സൃഷ്ടിക്കുന്നതെങ്ങനെയെന്നും വ്യക്തമായി പ്രതിപാദിക്കുന്നുണ്ട്. ബ്രിട്ടീഷ് സാമ്പത്തിക മണ്ഡലത്തില് 97% പണവും ഇത്തരത്തില് ബാങ്കുകള് നല്കുന്ന വായ്പയിലൂടെ സൃഷ്ടിക്കപ്പെട്ടതാണെന്ന് ബാങ്ക് ഓഫ് ഇംഗ്ലണ്ടിന്റെ രേഖകള് ഉദ്ധരിച്ചുതന്നെ അദ്ദേഹം വിശദമാക്കുന്നു.

2014ല് മൈക്കള് മാക്ലി, അമര് റാഡിയ, റെയ്ലാന്ഡ് തോമസ് എന്നിവര് ചേര്ന്ന് തയ്യാറാക്കി ബാങ്ക് ഓഫ് ഇംഗ്ലണ്ട് പുറത്തുവിട്ട ‘ആധുനിക ലോകത്തെ പണ സൃഷ്ടി ' എന്ന പേപ്പര്, ബാങ്കുകള് സൃഷ്ടിക്കുന്ന പണത്തെ സംബന്ധിച്ച അമ്പരപ്പിക്കുന്ന വിവരങ്ങള് പങ്കുവെക്കുന്നു. വായ്പ കൊടുക്കാന് ബാങ്കുകള് നിക്ഷേപങ്ങളെ ആശ്രയിക്കുന്നേയില്ല എന്ന വസ്തുത പേപ്പര് പങ്കുവെക്കുന്നു. വായ്പാ പണം സ്വയം സൃഷ്ടിക്കുന്നത് സാമ്പത്തിക കുതിപ്പിനേയും പ്രതിസന്ധിയേയും സൃഷ്ടിക്കാന് ബാങ്കുകളെ പ്രാപ്തമാക്കുമെന്നാണ് ഐ.എം.എഫ് വെബ്സൈറ്റില് പ്രസിദ്ധീകരിച്ച മൈക്കല് കുംഹോഫും സോള്ട്ടണ് ജാക്കബും ചേര്ന്നെഴുതിയ പേപ്പറില് പറയുന്നത്. നിക്ഷേപങ്ങളില് നിന്ന് വായ്പ നല്കുന്ന സ്ഥാപനങ്ങളായിട്ടാണ് ബാങ്കുകള് കരുതപ്പെടുന്നതെങ്കിലും യഥാര്ത്ഥ ലോകത്ത് അത്തരം സ്ഥാപനങ്ങള് നിലനില്ക്കുന്നേയില്ല എന്നും ഐ.എം.എഫ് പേപ്പര് വെളിപ്പെടുത്തുന്നു. നിക്ഷേപവും വായ്പയും തമ്മില് യാതൊരു ബന്ധവും നിലനില്ക്കുന്നില്ലെന്നും വായ്പയിലൂടെ സൃഷ്ടിക്കപ്പെടുന്ന പണമാണ് സാമ്പത്തിക മണ്ഡലത്തെ നിയന്ത്രിക്കുന്നതുമെന്നുമാണ് രണ്ട് പേപ്പറുകളും നല്കുന്ന സൂചന.

വാക്കിനെ വിറ്റ് ഉപജീവിക്കുന്ന മുതലാളിത്തം

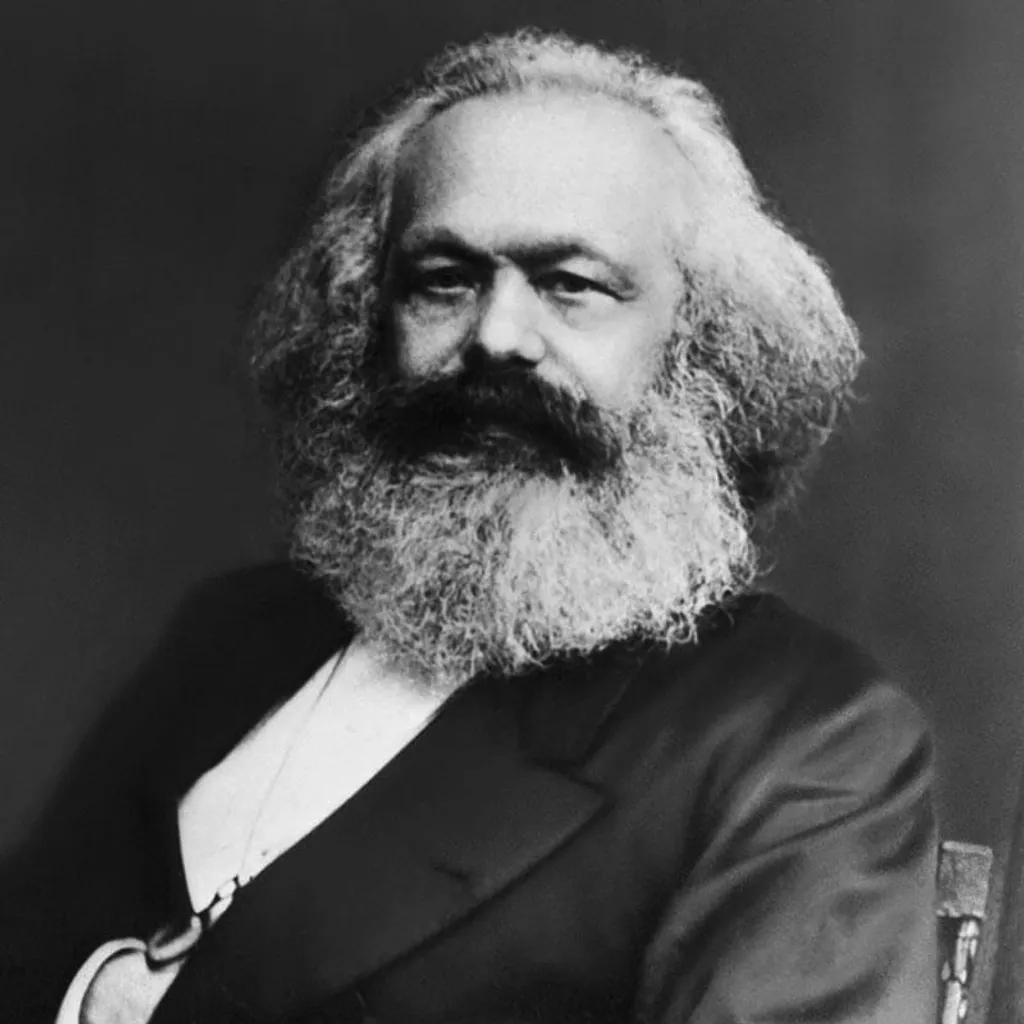

വായ്പയും അതിലൂടെ സൃഷ്ടിക്കപ്പെടുന്ന പണവുമൊന്നും പുതിയൊരു പ്രതിഭാസമേയല്ല. കൂലി, മുതലാളിത്ത ഉല്പാദനം, വാണിജ്യം എന്നിവയുടെ വളര്ച്ചയോടുകൂടിതന്നെ വായ്പ്പയ്ക്ക് കമ്പോളത്തില്റോള് ലഭിക്കുന്നുണ്ടെന്ന കാര്യം മാര്ക്സ് മൂലധനത്തില് വിശദമാക്കുന്നുണ്ട്. ഇന്നത്തേതുപോലെതന്നെ അക്കാലത്തും ചരക്കുകള്രൊക്കം പണത്തിന് വില്ക്കുകയായിരുന്നില്ല ചെയ്തിരുന്നത്. ഒരു നിശ്ചിത ദിവസം പണം നല്കികൊള്ളാം എന്ന രേഖാമൂലമുള്ള ഉറപ്പിന്റെ (പ്രോമിസസറി നോട്ട്) അടിസ്ഥാനത്തില് ചരക്ക് കൈമാറ്റം ചെയ്യുകയാണ് ചെയ്യുന്നത്. പ്രോമിസറി നോട്ടുകളെ വിനിമയ ബില്ലുകള് എന്നാണ് മാര്ക്സ് വിശേഷിപ്പിക്കുന്നത്. ഈ വിനിമയ ബില്ലുകള് കാലാവധി തീരുവോളം ബാങ്ക് നോട്ടുപോലെ പ്രവര്ത്തിക്കുകയും ആവശ്യങ്ങള് നിവര്ത്തിക്കുകയും ചെയ്യും.

അത്തരമൊരു വിനിമയ ബില് ഇല്ലാത്ത പക്ഷം ഉല്പ്പാദന പ്രക്രിയയ്ക്ക് തടസം നേരിടും. യഥാര്ത്ഥത്തില് അവിടെ പണമേയില്ല. ഒരു നിശ്ചിത ദിവസം പണം തന്നോളാം എന്ന ഒരുറപ്പാണ് അവിടെ പണമായി പ്രവര്ത്തിക്കുന്നത്. വായ്പാ പണരൂപമാണിത്. ഇല്ലാത്ത പണമാണ് ഇവിടെ വിനിമയം ചെയ്യപ്പെടുന്നത്. ഇങ്ങനെ ഇല്ലാത്ത പണം യഥാര്ത്ഥ മൂലധനത്തോടൊപ്പം കൂട്ടിച്ചേര്ക്കാറുണ്ട്. ഇല്ലാത്ത പണത്തില് നിന്ന് ഉല്ഭവിക്കുന്ന മൂലധനത്തെ മിഥ്യാമൂലധനമെന്നാണ് മാര്ക്സ് വിശേഷിപ്പിക്കുന്നത്. അഥവാ ഇന്ന് ഉല്പ്പാദന മേഖലയ്ക്ക് നല്കുന്ന വായ്പകള് മിഥ്യാമൂലധനത്തിന്റെ പരിധിയിലാണ് വരിക. ബാങ്ക് വായ്പകള് പോലെതന്നെ സ്റ്റോക്കുകളും ട്രഷറി ബോണ്ടുകളും മിഥ്യാമൂലധനത്തിന് ഉദാഹരണമാണ്. മിഥ്യാമൂലധനത്തെ ഭാവിയിലെ ഉല്പാദനത്തിനും തൊഴിലിനും മേലെയുള്ള വര്ത്തമാനകാല നിക്ഷേപമായാണ് കരുതപ്പെടുന്നത്.ഭാവി ശോഭനമാണെന്നും ലാഭം ഉറപ്പാണെന്നുമുള്ള ശുഭാപ്തിവിശ്വാസമാണ് പുത്തന് വായ്പകളും പണവും സൃഷ്ടിക്കുന്നതിലേക്ക് മുതലാളിത്തത്തെ നയിക്കുന്നതെങ്കിലും ചാക്രികമായി സംഭവിക്കുന്ന സാമ്പത്തിക പ്രതിസന്ധികളാണ് വായ്പയുടെ അനന്തരഫലം.

വായ്പയുടെ വിനകള്

വായ്പകളും ഓഹരി കച്ചവടവും എങ്ങനെ മിഥ്യാമൂലധനത്തിന് ജന്മം നല്കുന്നെന്നും വ്യക്തിഗത വായ്പകള് എങ്ങനെ തൊഴിലാളിയെ കടബാധ്യതയിലേക്ക് തള്ളിവിടുന്നു എന്നും സര്ക്കാര്വാങ്ങുന്ന കടങ്ങള് എങ്ങനെ ക്ഷേമപ്രവര്ത്തനങ്ങളെ തടയുന്നെന്നും ചാര്ജ്-നികുതി വര്ധനവുകള്ക്ക് കാരണമാവുന്നെന്നും നാം കണ്ടുകഴിഞ്ഞു. അവിടെ അവസാനിക്കുന്നതല്ല വായ്പയുടെ പ്രത്യാഘാതങ്ങള്. വായ്പാധിഷ്ഠിത സമ്പദ്വ്യവസ്ഥ പണപ്പെരുപ്പത്തിന് അഥവാ ചരക്കുകളുടേയും സേവനങ്ങളുടേയും വിലക്കയറ്റത്തിന് കാരണമാവാറുണ്ട്. ഇതും ആളുകളുടെ ക്രയശേഷിയെ നശിപ്പിക്കുന്ന ഘടകമാണ്. പണപ്പെരുപ്പമുള്ള സാമ്പത്തികവ്യവസ്ഥയ്ക്കകത്ത് ചെറുകിട- ഇടത്തരം ഉല്പാദന മേഖലകള് പിടിച്ചുനില്ക്കാന് സാധിക്കാതെ തകര്ന്നുപോവും. വലിയ മുതല് മുടക്കല്ശേഷിയുള്ള വിലകുറഞ്ഞ ഉല്പ്പന്നങ്ങള് ഉല്പാദിപ്പിക്കാന് ശേഷിയുള്ള മൊണാപ്പോളികള്ക്ക് ഉല്പാദന മണ്ഡലത്തിലേക്ക് കടന്നുവരാനുള്ള സാഹചര്യവും പണപ്പെരുപ്പത്തിലൂടെ സൃഷ്ടിക്കപ്പെടും. മൊണോപ്പൊളികളെ തൊഴില്ദായകരായി പരിഗണിക്കാമെങ്കിലും തൊഴില്സ്ഥിരതയോ മെച്ചപ്പെട്ട വേതനമോ അവര് ഉറപ്പുനല്കുന്നില്ല. മൊണോപ്പൊളികളുടെ വരവോടെ ഇടത്തരം ഉല്പ്പാദനവും ആരോഗ്യകരമായ കമ്പോള മത്സരവും ഇല്ലാതാക്കുന്നതിനാല് ഉല്പന്നങ്ങളുടെ ഗുണമേന്മ മൊണോപ്പൊളികളുടെ പരിഗണനാ വിഷയമല്ല.ചെറുകിട-ഇടത്തരം ഉല്പാദന മേഖലകളെ ഇല്ലാതാക്കി വലിയൊരു ജനവിഭാഗത്തെ തൊഴില്രഹിതരാക്കിയാണ് മൊണോപ്പൊളികള് കടന്നുവരുന്നതെന്നതിനാല് അവ സമ്പദ് വ്യവസ്ഥയ്ക്ക് ഗുണത്തേക്കാള് ഏറെ ദോശമാണ് ചെയ്യുന്നത്. വായ്പ തന്നെയാണ് ഇവിടേയും പ്രതി.

വിദേശ വായ്പകള്, ഇറക്കുമതിയുടെ രൂപത്തിലാണ് മൂന്നാം ലോകരാഷ്ട്രങ്ങളിലേക്കെത്തുന്നതെന്ന് സൂചിപ്പിക്കപ്പെട്ടല്ലോ. വന്കിട വ്യവസായ രാഷ്ട്രങ്ങളിലെ ഉല്പ്പാദന മേഖലയെ ചലിപ്പിക്കലാണ് അന്താരാഷട്ര കടത്തിന്റെ ലക്ഷ്യം. രാഷ്ട്രങ്ങള് തമ്മിലുള്ള വാണിജ്യത്തില് ഇറക്കുമതിയേക്കാല് കയറ്റുമതി വര്ധിപ്പിക്കാന് വിദേശ വായ്പകള് മൂന്നാം ലോക രാഷ്ട്രത്തെ നിര്ബന്ധിതമാക്കും. കാര്ഷിക മേഖലയെയുള്പ്പെടെ കോര്പ്പറേറ്റുവല്ക്കരിച്ചാണ് കയറ്റുമതി വര്ധിപ്പിക്കാന് മുതലാളിത്ത സര്ക്കാരുകള് ശ്രമിക്കാറ്. കാര്ഷിക മേഖലയില് കോര്പ്പറേറ്റ്-കരാര് കൃഷി അനുവദിക്കാന് ഉദ്ദേശിച്ച് കേന്ദ്ര സര്ക്കാര് നടപ്പിലാക്കാന് ശ്രമിച്ച കാര്ഷിക നിയമങ്ങളെ കടാധിഷ്ഠിത സാമ്പത്തിക വ്യവസ്ഥയുടെ അനിവാര്യതയായി കാണാവുന്നതാണ്. രാജ്യത്തെ ജനങ്ങളുടെ ആവശ്യങ്ങള് നിറവേറ്റുകയെന്നതില് നിന്ന് വിദേശ കമ്പോളതാല്പര്യ സംരക്ഷണമായിമാറും വായ്പാകെണിയിലകപ്പെടുന്ന രാഷ്ട്രത്തിനകത്തെ ഉല്പ്പാദനത്തിന്റെ ലക്ഷ്യം. വലിയ ഉല്പ്പാദനം നടക്കുമ്പോഴും അതൊന്നും അതത് രാജ്യത്തെ ജനങ്ങള്ക്ക് കിട്ടില്ല എന്ന് ചുരുക്കം.

ഉത്തേജന പാക്കേജുകളുടെ ‘ധർമം’

സമ്പദ്ഘടനയില് എത്തപ്പെടുന്ന വായ്പകൾ, ജനങ്ങളുടെ ക്രയശേഷി ഇല്ലാതാക്കുകയും ആത്യന്തികമായി സാമ്പത്തിക പ്രതിസന്ധികള് സൃഷ്ടിക്കുകയും ചെയ്യുമെന്ന് പറഞ്ഞല്ലോ. എന്നാലോ പ്രതിസന്ധികള് ഉടലെടുക്കുന്ന സാഹചര്യങ്ങളില് സര്ക്കാരുകള് പ്രഖ്യാപിക്കുന്ന ഉത്തേജന പാക്കേജുകള് എരിതീയില് എണ്ണ ഒഴിക്കുകയാണ് പതിവ്. വായ്പയെ കമ്പോളത്തില് നിന്ന് അകറ്റുന്നതിന് പകരം പ്രോത്സാഹിപ്പിക്കുന്ന നടപടിയാണ് മുതലാളിത്ത സര്ക്കാരുകള് സ്വീകരിക്കാറ്. കോവിഡ്കാല സാമ്പത്തിക പ്രതിസന്ധിയെ തരണം ചെയ്യാനായി കേന്ദ്ര സര്ക്കാര് പ്രഖ്യാപിച്ച ആത്മനിര്ഭര് ഭാരത് പാക്കേജ് തന്നെ ഉദാഹരണം. അതില് മൂന്ന് ലക്ഷം കോടി രൂപ വ്യവസായങ്ങള്ക്കുള്ള പലിശയിളവോടുകൂടിയ വായ്പയായിരുന്നു. 45,000 കോടി രൂപ ധനകാര്യ സ്ഥാപനങ്ങള്ക്ക് വായ്പ ലഭ്യമാക്കാനുള്ള സര്ക്കാര് ഗാരന്റിയായിരുന്നു അടുത്തത്, നബാര്ഡ് വഴി ധനകാര്യ സ്ഥാപനങ്ങള്ക്ക് ലഭ്യമാക്കിയതും ലഭ്യമാക്കാന് പോവുന്നതുമായ 30,000 കോടി രൂപയായിരുന്നു മറ്റൊരു പ്രഖ്യാപനം. ധനകാര്യ സ്ഥാപനങ്ങള്ക്ക് റിസര്വ് ബാങ്ക് പ്രത്യേകമായി 30,000 കോടി രൂപ നല്കുന്നത് സംബന്ധിച്ചായിരുന്നു അടുത്ത പ്രഖ്യാപനം. മുദ്രാ-ശിശു വായ്പയുടെ തിരിച്ചടവിന് രണ്ട് മാസത്തേക്കായി മൊറട്ടോറിയം പ്രഖ്യാപിക്കുകയും ആ കാലത്തെ പലിശ അടക്കാനായി 1500 കോടി രൂപ വകയിരുത്തുകയും ചെയ്തതായിരുന്നു മറ്റൊരു പ്രഖ്യാപനം. സമാന സ്വഭാവമുള്ളതാണ് ഏതാണ്ട് എല്ലാ പ്രഖ്യാപനങ്ങളും. താല്ക്കാലികമായി ആശ്വാസം നല്കുന്നതെങ്കിലും വായ്പാധിഷ്ഠിത കമ്പോളത്തെ ശക്തിപ്പെടുത്താനേ ഇത്തരം ഉത്തേജന പാക്കേജുകള് ഉപകരിക്കൂ.

മുതലാളിത്ത സമ്പദ് വ്യവസ്ഥയുടെ അഭിവാജ്യ ഘടകമാണ് വായ്പയും സാമ്പത്തിക പ്രതിസന്ധികളും. കടപ്പത്രങ്ങളെ ഇല്ലാതാക്കിയാല് മുതലാളിത്ത ഉല്പ്പാദനത്തിന്റെ വേഗത കുറയുമെന്നതിനാല് വായ്പാധിഷ്ഠിത സമ്പദ് വ്യവസ്ഥ ഇല്ലാതാക്കാന് മുതലാളിത്ത ഉല്പാദനത്തിന് സാധിക്കില്ല. അതുകൊണ്ടു തന്നെ പണപ്പെരുപ്പവും വിലക്കയറ്റവും തൊഴിലില്ലായ്മയും അടിമസമാനമായ തൊഴിലും ഉല്പ്പാദനത്തിന്റെ മൊണോപ്പൊളിവല്ക്കരണവും മുതലാളിത്തത്തിനൊപ്പം എന്നേയ്ക്കും നിലനില്ക്കും. ഉല്പാദനവും വിതരണവും പണവും പൊതു ഉടമസ്ഥതയിലാവല് മാത്രമാണ് വായ്പാ കുമിളാ പ്രതിസന്ധിയെ നേരിടാനുതകുന്ന ഏക പോംവഴി.