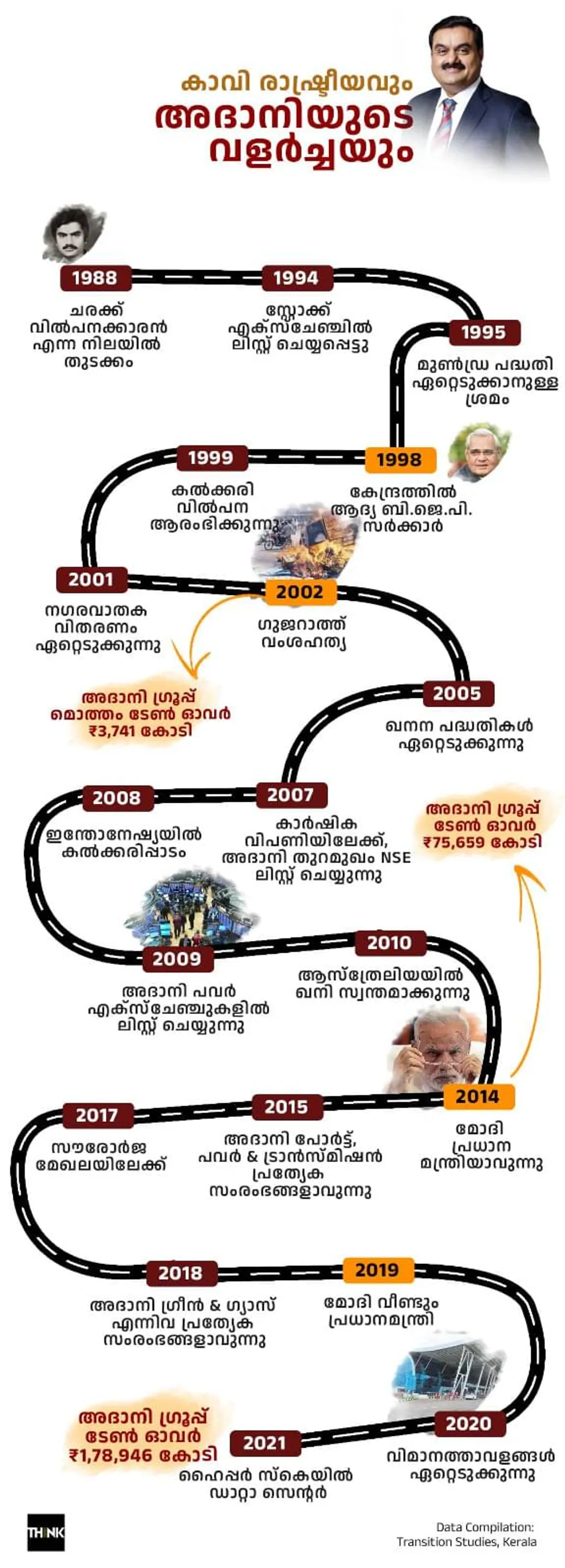

ചങ്ങാത്ത മുതലാളിത്തം മോദി ഭരണത്തിൽ

അഴിമതി, സ്വജനപക്ഷപാതം, ചങ്ങാത്ത മുതലാളിത്തം എന്നിങ്ങനെ പരമ്പരാഗതമായി ഇന്ത്യൻ രാഷ്ട്രീയമണ്ഡലത്തിൽ നടമാടിക്കൊണ്ടിരുന്ന സാമ്പത്തിക ക്രമക്കേടുകൾ നരേന്ദ്ര മോദിയുടെ ഭരണത്തിൻ കീഴിലെത്തുമ്പോഴേക്കും അവയുടെ ആഴവും പരപ്പും നാളിതുവരെ കാണാൻ കഴിഞ്ഞിട്ടില്ലാത്തവിധം ഭീകരമായിക്കഴിഞ്ഞിരുന്നു. അഴിമതിയെ മുഖ്യ തെരഞ്ഞെടുപ്പു വിഷയമായി ഉയർത്തിക്കൊണ്ടുവന്നതിൽ വിവിധ ഏജൻസികളെ ഉപയോഗിച്ചുകൊണ്ടുള്ള ഇടപെടൽ ബി.ജെ.പിയുടെ കാർമികത്വത്തിൽ നടന്നു. സിനിമാലോകം തൊട്ട് മാധ്യമങ്ങൾ വരെ, പുതിയ ജനകീയ മുന്നേറ്റങ്ങൾ തൊട്ട് രാഷ്ട്രീയ പാർട്ടികൾ വരെ അഴിമതിക്കെതിരായ പോരാട്ടങ്ങളുടെ ഭാഗമായി ഉയർന്നുവന്നു. അഴിമതിയെ സംബന്ധിച്ച് ജനമനസ്സിൽ വളന്നുവന്ന രോഷങ്ങളെ തങ്ങൾക്കനുകൂലമാക്കി മാറ്റാൻ ഭാരതീയ ജനതാ പാർട്ടിക്ക് സാധിക്കുകയും വിവിധ പി.ആർ ഏജൻസികളുടെ സഹായത്തോടെ നിർമ്മിച്ച പ്രതിച്ഛായയുമായി കേന്ദ്ര ഭരണത്തിലേക്ക് നരേന്ദ്ര മോദി കടന്നെത്തുകയും ചെയ്തു. എന്നാൽ റഫേൽ പ്രതിരോധ അഴിമതി അടക്കം നാളതുവരെ കാണാത്ത തരത്തിലുള്ള സാമ്പത്തിക ക്രമക്കേടുകളുടെ പരമ്പര തന്നെ സൃഷ്ടിക്കുകയായിരുന്നു മോദി ചെയ്തത്.

ഒരു രാജ്യത്തിന്റെ സാമ്പത്തിക സുസ്ഥിരതയ്ക്ക് ഏറ്റവും സുപ്രധാനമായ ബാങ്കിംഗ് മേഖലയെത്തന്നെ വൻകിട കോർപ്പറേറ്റ് ഭീമന്മാർക്ക് കൊള്ളയടിക്കാൻ തുറന്നിട്ടുകൊടുക്കുകയായിരുന്നു മോദി ഗവൺമെന്റ് ചെയ്തത്. മോദി ഭരണത്തിൻ കീഴിൽ പൊതുമേഖലാ ബാങ്കുകളെ കബളിപ്പിച്ച് രാജ്യം വിട്ട വമ്പന്മാരുടെ എണ്ണം നാൾക്കുനാൾ കൂടിക്കൊണ്ടിരിക്കുകയാണ്. വിജയ്മല്യ (9000 കോടി രൂപ), നീരവ് മോദി, അമി മോദി, നീഷാൽ മോദി, മെഹുൽ ചോക്സി (12,636 കോടി രൂപ), ജതിൻ മേഹ്ത (7,000 കോടി രൂപ), ചേതൻ ജയന്തിലാൽ, നിതിൻ ജയന്തിലാൽ (5000 കോടിരൂപ), നിലേഷ് പരേഖ് (2223 കോടിരൂപ), റിതേഷ് ജെയിൻ(1500കോടി രൂപ) തുടങ്ങി 29ലധികം ആളുകളാണ് ആയിരക്കണക്കിന് കോടി രൂപ പൊതുമേഖലാ ബാങ്കുകളെ വെട്ടിച്ച് നാടുവിടുകയോ കേസുകളിൽ പ്രതികളായി രാജ്യം വിടാൻ തയ്യാറായി നിൽക്കുകയോ ചെയ്യുന്നത്. ഈ വഞ്ചകന്മാർക്ക് അതിനുള്ള എല്ലാ ഒത്താശകളും ചെയ്തുകൊടുക്കുന്നത് ബി.ജെ.പി സർക്കാർ ആണെന്നുള്ളതിനുള്ള നിരവധി തെളിവുകൾ പുറത്തുവന്നു. പ്രധാനമന്ത്രിയുടെ വിദേശയാത്രയിൽ ഔദ്യോഗിക സംഘത്തോടൊപ്പം നീരവ് മോദി പങ്കെടുത്തതും, വിജയ് മല്യയ്ക്ക് രാജ്യംവിടാനുള്ള ഒത്താശകൾ ചെയ്തുകൊടുത്തത് ധനകാര്യമന്ത്രിയായിരുന്നുവെന്നതും മാധ്യമങ്ങളിലൂടെ പുറംലോകം അറിഞ്ഞു. പൊതുമേഖലാ ബാങ്കുകളിൽ നിന്നെടുത്ത കടങ്ങൾ തിരിച്ചടയ്ക്കാത്ത വൻകിടക്കാരുടെ പട്ടിക പ്രധാനമന്ത്രിയുടെ ഓഫീസിലേക്ക് അയച്ചിട്ടും അതിന്മേൽ യാതൊരു നടപടിയും സ്വീകരിക്കാൻ തയ്യാറായില്ലെന്ന് റിസർവ്വ് ബാങ്ക് ഗവർണർ സ്ഥാനം രാജിവെച്ച രഘുറാം രാജൻ പിൽക്കാലത്ത് ആരോപിക്കുകയുണ്ടായി.

നിഷ്ക്രിയാസ്തി, പൊതുമേഖലാ ബാങ്കുകൾ, മൂലധന പുനർവിന്യാസം

ഇന്ത്യയിലെ ധനകാര്യ സ്ഥാപനങ്ങൾ, പ്രധാനമായും പൊതുമേഖലാ ബാങ്കുകൾ, നിക്ഷേപ സ്ഥാപനങ്ങൾ, ഇൻഷുറൻസ്, ബാങ്കേതര ധനകാര്യ കമ്പനികൾ എന്നിവ, പതിറ്റാണ്ടുകളായി തികച്ചും അവ്യകതവും അതാര്യവുമായ ലക്ഷ്യങ്ങളെ മുൻനിർത്തി പ്രവർത്തിച്ചുവരികയാണെന്ന ആരോപണങ്ങൾ ബാങ്കിംഗ് മേഖലയിൽ തന്നെയുള്ള പ്രമുഖർ നിരീക്ഷിച്ചിട്ടുണ്ട്. രാഷ്ട്രീയ സ്വാധീനത്തിന്റെ അടിസ്ഥാനത്തിൽ മാത്രം സാമ്പത്തിക സഹായം അനുവദിക്കുക (അത് തെരഞ്ഞെടുക്കപ്പെട്ട സംസ്ഥാന സർക്കാരുകളുടെ കാര്യത്തിലും ഇത് തന്നെയാണ് നടക്കുന്നതെന്ന് കാണാം.) സ്വന്തക്കാരായ ബിസിനസ് ഗ്രൂപ്പുകളുടെ താൽപ്പര്യ സംരക്ഷണാർത്ഥം കൃത്യമായ ഇടവേളകളിൽ സ്റ്റോക്ക് മാർക്കറ്റിന് കൃത്രിമ പിന്തുണ നൽകുന്നതും ചങ്ങാത്ത മുതലാളിത്തത്തിന്റെ കാണാച്ചരടുകൾ തന്നെയാണ്.

ഇന്ത്യൻ സമ്പദ്വ്യവസ്ഥയുടെയും ബാങ്കിംഗ് മേഖലയുടെ പ്രവർത്തനങ്ങളുടെയും ഭാവി അനിശ്ചിതത്വത്തിലാഴ്ത്തുന്ന വിധത്തിൽ ബാങ്കുകളുടെ നിഷ്ക്രിയാസ്തി (Non Performing Asset- NPA) വർഷാവർഷം ഭീമാകാരം പൂണ്ടുവരികയാണ്. 2022 ആഗസ്റ്റിലെ കണക്കനുസരിച്ച് ഇന്ത്യയുടെ നിഷ്ക്രിയാസ്തി 10.25 ലക്ഷം കോടി രൂപയാണ്. ഏറ്റവും കൂടുതൽ നിഷ്ക്രിയാസ്തി നിലനിൽക്കുന്നത് പൊതുമേഖലാ ബാങ്കായ സ്റ്റേറ്റ് ബാങ്ക് ഓഫ് ഇന്ത്യയിലാണെന്നും വർദ്ധിച്ച നിഷ്ക്രിയാസ്തിയുള്ള 12 ബാങ്കുകളിൽ 11 ഉം പൊതുമേഖലയിലാണെന്നും ഉള്ള വസ്തുത പൗരരുടെ നിക്ഷേപങ്ങൾ കൊള്ളയടിക്കാൻ ഒത്താശ ചെയ്യുകയാണ് മോദി സർക്കാർ എന്നത് വ്യകതമാക്കുന്നുണ്ട്.

നിഷ്ക്രിയാസ്തി പ്രശ്നത്തെ വസ്തുതാവിരുദ്ധമായ പ്രസ്താവനകളിലൂടെയും കള്ളങ്ങളിലൂടെയും നേരിടാനാണ് ബി.ജെ.പിയും മോദിയും ശ്രമിച്ചത്. നിഷ്ക്രിയാസ്തി വിഷയവുമായി ബന്ധപ്പെട്ട് മോദി പാർലമെന്റിൽ നടത്തിയ പ്രസംഗം ഇതിന് നല്ല ഉദാഹരണമാണ്. ‘‘നിഷ്ക്രിയാസ്തി പ്രശ്നത്തിന് 100ശതമാനം ഉത്തരവാദികൾ യു.പി.എ സർക്കാരാണ്. 2014ലെ ബാങ്കുകളുടെ നിഷ്ക്രിയാസ്തി അവർ പ്രഖ്യാപിച്ച പോലെ 36 അല്ല പകരം 82 ആണ്. 2014ലെ നിഷ്ക്രിയാസ്തി 52 ലക്ഷം കോടി രൂപയാണ്. ഞങ്ങളുടെ ഭരണത്തിൻ കീഴിൽ ഒരൊറ്റ ലോണും നിഷ്ക്രിയാസ്തിയായി മാറിയിട്ടില്ല'' എന്നാണ് മോദി പാർലമെന്റിൽ (2018 ഫെബ്രുവരി ഏഴിലെ പ്രധാനമന്ത്രിയുടെ പാർലമെൻറ് പ്രസംഗത്തിൽ നിന്ന്)പ്രസംഗിച്ചത്.

തെരുവിൽ പ്രസംഗം നടത്തുന്ന അതേ ഉത്തരവാദിത്വമില്ലായ്മയാണ് ഇവിടെ മോദി പ്രദർശിപ്പിച്ചിരിക്കുന്നതെന്ന് വ്യകതം. യഥാർത്ഥത്തിൽ 2014-ൽ പൊതുമേഖലാ ബാങ്കുകൾ നൽകിയ മൊത്തം അഡ്വാൻസ് തുകയാണ് മോദി നിഷ്ക്രിയാസ്തിയെന്ന് നിലയിൽ ചൂണ്ടിക്കാട്ടിയത്. റിസർവ്വ് ബാങ്ക് ഡാറ്റ അനുസരിച്ച് 2013-14 വർഷത്തെ മൊത്തം അഡ്വാൻസ് തുക 52 ലക്ഷം കോടി രൂപയായിരുന്നു. ‘‘തങ്ങളുടെ ഭരണത്തിൽ ഒരൊറ്റ ലോണും നിഷ്ക്രിയാസ്തിയായി മാറിയിട്ടില്ല'' എന്ന പ്രസ്താവനയും ശുദ്ധ നുണയാണെന്ന് റിസർവ്വ് ബാങ്ക് ഡാറ്റ തെളിവുനൽകുന്നുണ്ട്. മോദി അധികാരത്തിൽ വന്നതിന്റെ രണ്ടാം വർഷമായപ്പോഴേക്കും ബാങ്കുകളുടെ നിഷ്ക്രിയാസ്തി 3.8 ശതമാനത്തിൽ നിന്ന് 7.5 ശതമാനം ആയി ഉയർന്നുവെന്നാണ് ആർ.ബി.ഐ പറയുന്നത്. മുൻകാലത്തേക്കാൾ ഏതാണ്ട് ഇരട്ടിയോളം വരും ഇത്. നിഷ്ക്രിയാസ്തിയുടെ കാര്യത്തിൽ മറ്റൊരു കാര്യംകൂടി സംഭവിച്ചിട്ടുണ്ട്. യു.പി.എക്കാലത്ത് അനുവദിക്കപ്പെട്ട വൻകിട ലോണുകൾ മോദികാലത്ത് ‘ബാഡ് ലോണുകൾ' ആയ സംഭവങ്ങളും കാണാൻ കഴിയും. 2014ൽ അനിൽ അംബാനിയുടെ റിലയൻസ് കമ്യൂണിക്കേഷൻസിന് അനുവദിച്ച ലോൺ 2017ൽ പിഴവ് വരുത്തുകയുണ്ടായി. ടെലികോം മേഖലയിലെ സാമ്പത്തിക കുഴമറിച്ചലുകൾ ആ മേഖലയിൽ നിന്നുള്ള നിഷ്ക്രിയാസ്തിയുടെ വർദ്ധനവിന് കാരണമായിട്ടുണ്ടെന്നും ചൂണ്ടിക്കാട്ടപ്പെടുന്നു. പശ്ചാത്തല വികസന മേഖലയിലെ മൊത്തം നിഷ്ക്രിയാസ്തിയിൽ 2016-17 കാലയളവിൽ 8.7 ശതമാനം വർദ്ധനവാണ് രേഖപ്പെടുത്തിയിരിക്കുന്നത്. 2015-16 കാലയളവിൽ ഇത് അഞ്ച് ശതമാനമായിരുന്നു.

ബാങ്കുകളുടെ നിഷ്ക്രിയാസ്തിക്ക് കാരണക്കാരായ വൻകിട കമ്പനികളെ നിയമത്തിൻ കീഴിൽ കൊണ്ടുവരാനോ അവരുടെ സ്വത്തുകൾ കണ്ടുകെട്ടാനോ അല്ല മറിച്ച്, നിഷ്ക്രിയാസ്തിക്ക് കാരണക്കാരായി രാജ്യത്തെ കോടിക്കണക്കായ കർഷകരെ പ്രതിഷ്ഠിക്കാനും അവരുടെ സ്വത്തുവകകൾ പിടിച്ചെടുക്കാനും ഉള്ള തീരുമാനമാണ് സർക്കാരുകൾ കൈക്കൊണ്ടത്. ചില ഉദാഹരണങ്ങൾ നോക്കുക.

പഞ്ചാബ് അഗ്രിക്കൾച്ചർ ബാങ്ക് 12,625 കർഷകർക്ക് അവരുടെ ഭൂമി കണ്ടുകെട്ടുമെന്നറിയിച്ച് നോട്ടീസ് അയച്ചു. ഈ കർഷകർ മുഴുവൻ ചേർന്ന് ബാങ്കിന് തിരിച്ചടക്കാനുള്ള തുക 232 കോടി ഏഴു ലക്ഷം രൂപയാണ്. എന്നാലതേസമയം നാഷണൽ കമ്പനി ലോ ട്രിബ്യൂണൽ ആധുനിക് മെറ്റാലിക് ലിമിറ്റഡിന് അവർ അടക്കാനുള്ള 5,370 കോടി രൂപയിൽ 92 ശതമാനത്തിന്റെ ഇളവ് അനുവദിച്ചു. ഈ കമ്പനി കേവലം 410 കോടി രൂപ അടച്ചാൽ മതിയെന്നായി. 4960 കോടി രൂപയുടെ കടമാണ് കമ്പനിക്ക് ഇളവായി അനുവദിച്ചത്. മറ്റൊരു ഉദാഹരണം കൂടി നോക്കുക: AION & JSW Steel Limitedന്കടത്തിന്റെ 75 ശതമാനം ഇളവ് നൽകി, അതായത് ബാങ്കിന് നൽകാനുള്ള 11,014 കോടി രൂപയിൽ 2,457 കോടി രൂപ അടച്ച് കടം സെറ്റിൽ ചെയ്യാൻ കമ്പനിയോട് അഭ്യർത്ഥിച്ചിരിക്കുകയാണ് ബാങ്ക് അധികൃതർ!

നീരവ് മോദിയും മെഹുൽ ചോക്സിയും അടങ്ങുന്ന സംഘം പഞ്ചാബ് നാഷണൽ ബാങ്കിനെ വഞ്ചിച്ച് അടിച്ചുമാറ്റിയ തുക 12,636 കോടിയോളം വരും. എന്നാൽ അതേ പഞ്ചാബ് നാഷണൽ ബാങ്കിൽ നിന്ന് 71,432 കർഷകർ 1368.87 കോടി രൂപയുടെ കടമാണ് സ്വീകരിച്ചിട്ടുള്ളത്. ഈ കർഷകർ ഇപ്പോൾ ബാങ്കിന്റെ നിരീക്ഷണത്തിലാണ്. റിസർവ്വ് ബാങ്കിന്റെ കണക്കനുസരിച്ച്, 70 വൻകിട കമ്പനികൾ തിരിച്ചടക്കാനുള്ള കടം: 3.6 ലക്ഷം കോടി രൂപയാണ്. ഈ കടം തിരിച്ചടക്കുന്നതിൽ ഇളവ് അനുവദിക്കണമെന്ന ശുപാർശയിന്മേൽ സർക്കാർ അനുകൂല തീരുമാനമെടുത്തു. HAIR CUT എന്നാണ് ഇതിന്റെ ഓമനപ്പേര്. ഗുജറാത്തിലെ മൂന്ന് പവർ പ്രൊജക്ട് കമ്പനികളായ ടാറ്റാ, അഡാനി, എക്സോൺ എന്നിവരുടെ മൊത്തം കടം 22,000 കോടി രൂപയാണ്; അവർക്ക് 10,000 കോടി രൂപയുടെ ഇളവുനൽകാൻ തീരുമാനമായിരിക്കുകയായിരുന്നു. ഇവിടെ ഒരു കാര്യം പ്രത്യേകം ശ്രദ്ധിക്കേണ്ടതുണ്ട്. 10.25 ലക്ഷത്തോളം വരുന്ന ‘കിട്ടാക്കട'ങ്ങളിൽ 70 ശതമാനവും വൻകിട കോർപ്പറേറ്റു കമ്പനികളുടേതാണെന്നും കടം വീട്ടാൻ വീഴ്ച വരുത്തിയ കർഷകരുടെ സംഖ്യ ഒരു ശതമാനം മാത്രമേ വരൂ എന്നതാണ്. (2020ന് മുമ്പുള്ള കണക്കുകളാണിത്).

സമ്പന്ന വർഗത്തിന് സൗജന്യങ്ങൾ വാരിക്കോരി കൊടുക്കുകയും സാധാരണ ജനങ്ങൾക്കുനേരെ ജപ്തി നടപടികൾ സ്വീകരിക്കുകയും ചെയ്യുന്നതിലൂടെ ബാങ്കുകളുടെ സാമ്പത്തിക പ്രശ്നം പരിഹരിക്കാൻ സാധ്യമല്ലെന്ന് ഭരണാധികാരികൾക്ക് നന്നായറിയാവുന്നതാണ്. പൊതുമേഖലാ ബാങ്കുകളെ തകർച്ചയിൽ നിന്ന് കരകയറ്റാൻ സർക്കാർ കണ്ടുപിടിച്ച ഉപാധികളിലൊന്ന് മൂലധന പുനർവിന്യാസ(Recapitalisation)വും മറ്റൊന്ന് തകർച്ച നേരിടുന്ന ബാങ്കുകളുടെ നിക്ഷേപകരെ ‘ബെയൽ- ഇൻ' ചെയ്യുകയും ചെയ്യുക എന്നതാണ്. വൻകിട കോർപ്പറേറ്റുകൾക്ക് ബാങ്കുകളെ കബളിപ്പിച്ച് പണം തട്ടിയെടുക്കാൻ സഹായം ചെയ്തുകൊടുത്തതിനുശേഷം, അവ തിരിച്ചുപിടിക്കുന്നതിനുള്ള യാതൊരു നടപടികളും സ്വീകരിക്കാതെ പൊതുഖജനാവിൽ നിന്ന് 2.11 ലക്ഷം കോടി രൂപ വിവിധ ബാങ്കുകൾക്ക് നൽകാനാണ് മോദി സർക്കാർ തീരുമാനിച്ചത്. 2017 ഒക്ടോബറിൽ മോദി സർക്കാർ കൈക്കൊണ്ട ഈ തീരുമാനത്തിലൂടെ, റീകാപിറ്റലൈസേഷൻ ബോണ്ടുകളിലൂടെയും ബാങ്കുകളുടെ ഷെയറുകൾ സർക്കാർ വാങ്ങുന്നതിലൂടെയും, വിപണിയിൽ നിന്ന് ബാങ്കുകൾ നേരിട്ട് പണം സ്വരൂപിക്കുന്നതിലൂടെയും ഇത്രയും തുക സമാഹരിക്കാനാണ് സർക്കാർ നിശ്ചയിച്ചിരിക്കുന്നത്. ഗുരുതരമായ ‘ലിക്വിഡിറ്റി' പ്രതിസന്ധിയും മൂലധനാനുപാതത്തിലെ വിള്ളലും കടം നൽകുന്നതിൽ നിന്ന് വിട്ടുനിൽക്കാൻ ബാങ്കുകളെ പ്രേരിപ്പിക്കുന്നുണ്ട്. മൂലധന പുനർവിന്യാസം പോലുള്ള ഫൈനാൻഷ്യൽ എഞ്ചിനീയറിംഗ് സൂത്രപ്പണികൾ ദീർഘകാലം നിലനിൽക്കുന്നതല്ലെന്ന് അതിന്റെ വക്താക്കൾക്ക് തന്നെ ബോദ്ധ്യമുള്ള സംഗതിയാണ്. അതുകൊണ്ടുതന്നെ ബെയ്ൽ-ഇൻ പോലുള്ള നടപടികളിലേക്ക് തിരിയാൻ അധികൃതരെ പ്രേരിപ്പിച്ചത്. നിക്ഷേപകരുടെ അറിവോ സമ്മതമോ കൂടാതെ അവരുടെ നിക്ഷേപത്തുക ബാങ്കിന്റെ ആസ്തിയാക്കി മാറ്റാൻ സഹായിക്കുന്ന നടപടിയാണ് ബെയ്ൽ-ഇൻ. ഇതിനാവശ്യമായ ബില്ലാണ് 2017ൽ ‘ഫൈനാൻഷ്യൽ റെസല്യൂഷൻ ആൻറ് ഡെപോസിറ്റ് ഇൻഷ്വറൻസ് ബിൽ' (FRDI Bill- 2017) എന്ന പേരിൽ സർക്കാർ അവതരിപ്പിച്ചത്.

രാജ്യത്തെ 63ത്തോളം വരുന്ന ജനവിഭാഗം പൊതുമേഖലാ ബാങ്കുകളെയാണ് ആശ്രയിക്കുന്നത് എന്നതുകൊണ്ടുതന്നെ ഈയൊരു ബില്ലിനോടുള്ള എതിർപ്പ് ശകതമായിരുന്നു. നിക്ഷേപകരുടെയും പൊതുജനങ്ങളുടെയും ശകതമായ എതിർപ്പിനെ തുടർന്ന് ബിൽ നിയമമാക്കുവാനുള്ള തീരുമാനം സർക്കാരിന് പിൻവലിക്കേണ്ടി വന്നു എന്നത് ആശ്വാസകരമായ സംഗതിയാണ്.

തുടരും

(റെഡ് ഇങ്ക് പബ്ലിക്കേഷൻസ്, കോഴിക്കോട് പ്രസിദ്ധീകരിക്കാനിരിക്കുന്ന ‘അദാനി സാമ്രാജ്യം: ചങ്ങാത്ത മുതലാളിത്തത്തിനപ്പുറം' എന്ന പുസ്തകത്തിൽ നിന്ന്)