കേരളം സാമ്പത്തിക പ്രതിസന്ധിയിലൂടെയാണ് കടന്നുപോകുന്നതെന്നത് തർക്കമറ്റ കാര്യമാണ്. ചീഫ് സെക്രട്ടറി ഡോ. വി. വേണു ഇക്കാര്യം കേരള ട്രാൻസ്പോർട്ട് ഡവലപ്മെൻ്റ് ഫിനാൻസ് കോർപ്പറേഷനുമായി ബന്ധപ്പെട്ട കേസിൽ ഹൈക്കോടതിയിൽ സത്യവാങ്മൂലം നൽകിയിട്ടുള്ളതാണ്. നിത്യനിദാനച്ചെലവ് മുടങ്ങാതെ പോകുന്നു എന്നല്ലാതെ പല കാര്യങ്ങളിലും സ്ഥിതി പരുങ്ങലിലാണ്. കുടിശ്ശികകൾ കൊടുത്തുതീർക്കാൻ കഴിയുന്നില്ല എന്നതാണ് പ്രധാന പ്രശ്നം. സർക്കാരിന്റെ വരവും ചെലവും ഒത്തുപോകുന്നില്ല. വരവിനെക്കാൾ ചെലവ് വർധിക്കുമ്പോൾ കുടിശ്ശിക വരും. കുടിശ്ശിക വീട്ടാൻ കടമെടുക്കുകയാണ് പതിവ്.

ബിസിനസുകാരോ വ്യക്തികളോ കടമെടുക്കുന്നതുപോലെയല്ല സർക്കാരിന്റെ കടമെടുപ്പ്. വ്യക്തികൾക്കും ബിസിനസുകാർക്കും സിബിൽ സ്കോറും ആസ്തിയുമുണ്ടെങ്കിൽ ബാങ്കിൽനിന്ന് കടം കിട്ടും. പക്ഷെ കേരള സർക്കാരിന്റെ സ്ഥിതി അങ്ങനെയല്ല. ബാങ്കുകൾ കടം തരാമെന്നുപറഞ്ഞാലും കേന്ദ്ര സർക്കാർ അത് സമ്മതിക്കില്ല. കേന്ദ്ര–സംസ്ഥാന സർക്കാരുകൾക്ക് കടമെടുക്കുന്നതിന് നിയമപരമായ നിബന്ധനകളുണ്ട്. FRBM Act (Fiscal Responsibility and Buidget Management Act- 2003) പ്രകാരം കേന്ദ്ര സർക്കാർ കാലാകാലങ്ങളിൽ തീരുമാനിക്കുന്ന നിബന്ധനകൾക്ക് വിധേയമായേ കടമെടുക്കാൻ കഴിയൂ. കേരളത്തിന്റെ കാര്യമാണെങ്കിൽ നിബന്ധനപ്രകാരമുള്ള കടം നമ്മൾ എടുത്തു എന്നാണ് കേന്ദ്ര സർക്കാർ പറയുന്നത്. അപ്പോൾ ഇനി കടമെടുക്കാൻ കഴിയില്ല.

പ്രശ്നങ്ങൾ താൽകാലികമായി പരിഹരിച്ച് മുന്നോട്ടുപോകണമെങ്കിൽ എന്താണ് ചെയ്യുക? തരാനുള്ളവരിൽനിന്ന് പെട്ടെന്ന് പിരിച്ചെടുക്കണം. അതിൽ ഒരാൾ കേന്ദ്ര സർക്കാർ തന്നെയാണ്. സംസ്ഥാന സർക്കാർ ജനങ്ങൾക്ക് കൈമാറുന്ന പല സബ്സിഡികളിലും കേന്ദ്രവിഹിതമുണ്ട്. അത് പെട്ടെന്ന് നൽകുക എന്നതാണ് ഒരു കാര്യം. ജി.എസ്.ടി പോലുള്ള നികുതിയിനങ്ങളിൽ കേന്ദ്രം പിരിച്ച് സംസ്ഥാനത്തിന് കൈമാറേണ്ട വിഹിതമുണ്ട്. ഐ.ജി.എസ്.ടി എന്ന പേരിൽ. അന്തർ സംസ്ഥാന ചരക്ക് വിൽപ്പനയിൽ പിരിച്ചെടുക്കുന്ന തുകയുടെ പകുതി സംസ്ഥാനങ്ങൾക്ക് കൈമാറേണ്ട നികുതിയാണ്. ഇത് സമയബന്ധിതമായി ലഭിക്കുന്നില്ല എന്നാണ് കേരള സർക്കാർ പറയുന്നത്. തരാനുള്ളവർ തരുന്നുമില്ല, വായ്പ വാങ്ങി പ്രശ്നം തീർക്കാൻ സമ്മതിക്കുന്നുമില്ല. ഇങ്ങനത്തെ സാഹചര്യമുണ്ടായാൽ വ്യക്തികളായാലും, ബിസിനസുകാരായാലും, കർഷകരായാലും, സർക്കാരുകളായാലും പ്രശ്നത്തിലാകും. കേരള സർക്കാർ ഇപ്പോൾ നേരിട്ടുകൊണ്ടിരിക്കുന്നത് ഇത്തരമൊരു പ്രതിസന്ധിയാണ്. ഇത് കേരള സർക്കാരിന്റെ മാത്രം പ്രതിസന്ധിയായി ചിത്രീകരിക്കേണ്ടതില്ല. ചുരുങ്ങിയത് 10 സംസ്ഥാനങ്ങളെങ്കിലും ഇത്തരമൊരു പ്രതിസന്ധിയിലാണ്. കേരളത്തെ പോലെ അല്പം വികസിത സംസ്ഥാനമായ പഞ്ചാബ് കേരളത്തേക്കാൾ പ്രതിസന്ധിയിലാണെന്നാണ് കണക്കുകൾ സൂചിപ്പിക്കുന്നത്.

ഇന്ത്യയിലെ കേന്ദ്ര–സംസ്ഥാന പ്രശ്നങ്ങളെ സംബന്ധിച്ച് ചർച്ച ചെയ്യുമ്പോൾ അല്പം ചില മുന്നറിവുകൾ ഉണ്ടായിരിക്കുന്നത് നല്ലതാണ്.

കേന്ദ്ര–സംസ്ഥാന

സാമ്പത്തികബന്ധങ്ങൾ

3.29 ദശലക്ഷം സ്ക്വയർ കിലോമീറ്റർ ഉൾക്കൊള്ളുന്ന ഭൂപ്രദേശത്ത് 140 കോടി ജനങ്ങൾ അധിവസിക്കുന്ന പ്രദേശമാണ് ഇന്ത്യ. 29 സംസ്ഥാനങ്ങളും 7 യൂണിയൻ ടെറിട്ടറികളും തദ്ദേശ സ്വയംഭരണസ്ഥാപനങ്ങളും ഉൾക്കൊള്ളുന്ന ത്രിതല ഭരണസംവിധാനമാണ് ഇന്ത്യയിലേത്. ഇതിൽ പ്രാദേശിക ഭരണസംവിധാനം വിപുലമായ ശൃംഖലയാണ്. 96 കോർപ്പറേഷനുകൾ, 3586 മുനിസിപ്പാലിറ്റികൾ, 2,40,588 ഗ്രാമപഞ്ചായത്തുകൾ, 515 ജില്ലകൾ, 5930 ബ്ലോക്ക് പഞ്ചായത്തുകൾ എന്നിവ അടങ്ങിയതാണിത്. ഇത്രയും വിപുലമായ കേന്ദ്ര–സംസ്ഥാന പ്രാദേശിക ഭരണസംവിധാനങ്ങൾക്കാവശ്യമായ വരുമാനം കണ്ടെത്തുക, സുഗമമായ രീതിയിൽ അത് വിതരണം ചെയ്യുക എന്നതാണ് കേന്ദ്ര–സംസ്ഥാന സംവിധാനത്തിന്റെ ഉത്തരവാദിത്തം. സംസ്ഥാനങ്ങളുടെ സ്വഭാവം വളരെ വ്യത്യസ്തമാണ്. ജനസംഖ്യയുടെ കാര്യത്തിൽ ഉത്തർപ്രദേശ് ആണ് മുന്നിൽ, 20 കോടിയാണ് ജനസംഖ്യ. ഏറ്റവും പിറകിൽ സിക്കിമാണ്, 6 ലക്ഷമാണ് ജനസംഖ്യ.

ഇനി പ്രതിശീർഷ സംസ്ഥാന ആഭ്യന്തര ഉൽപാദനത്തിന്റെ കാര്യത്തിൽ (GSDP) 2014–15ലെ കണക്ക് പ്രകാരം ഹരിയാനയാണ് മുന്നിൽ. 1,65,728 രൂപയാണ് അവരുടെ പ്രതിശീർഷ GSDP. ഏറ്റവും പിന്നിൽ ബീഹാറാണ്. അവരുടെ പ്രതിശീർഷ GSDP 33,954 രൂപ മാത്രമാണ്. ഇത്തരത്തിൽ വളരെ വ്യത്യസ്തമായ സാമ്പത്തിക സവിശേഷതകളും ഭൂമിശാസ്ത്ര പ്രത്യേകതകളും രാഷ്ട്രീയപരമായ വൈവിധ്യങ്ങളും ഉൾക്കൊള്ളുന്ന രാജ്യമാണ് നമ്മുടേത്. അതുകൊണ്ടുതന്നെ രാജ്യത്തിന്റെ സാമ്പത്തിക മാനേജ്മെൻ്റ് ഒട്ടേറെ വെല്ലുവിളിനിറഞ്ഞതായിരിക്കും.

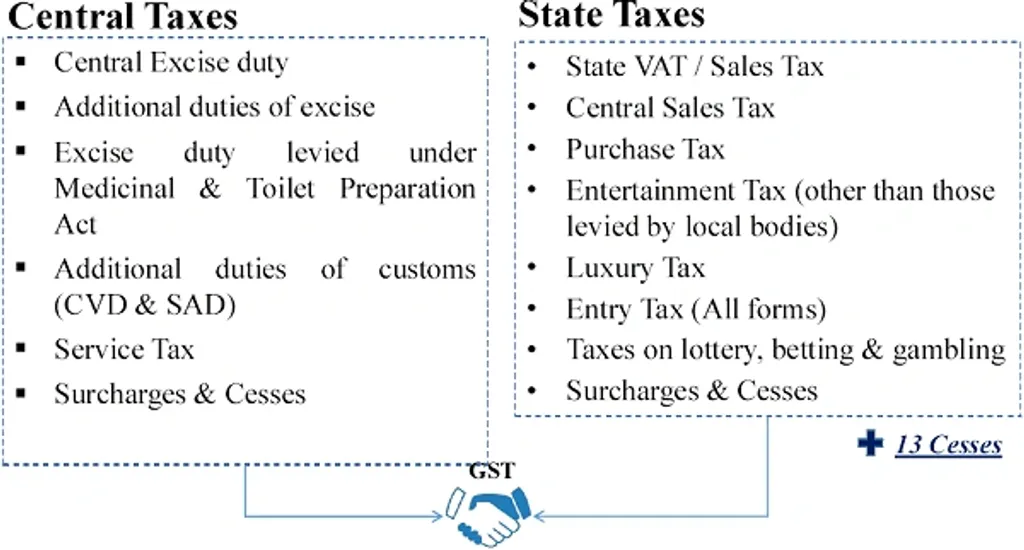

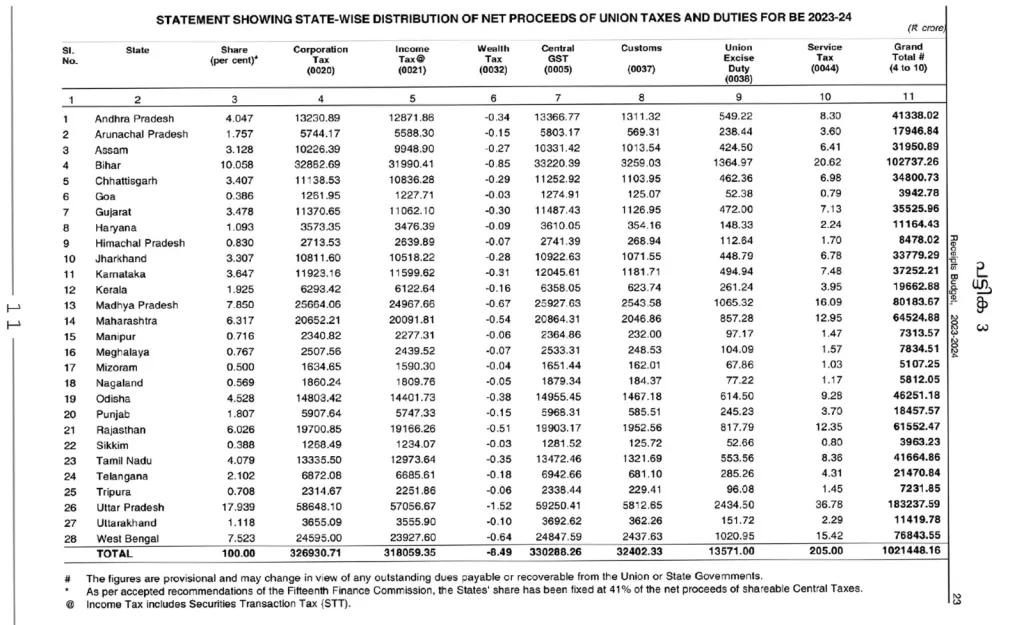

കേന്ദ്ര–സംസ്ഥാന സർക്കാരുകളുടെ പ്രധാന വരുമാനം നികുതികളാണ്. വരുമാന നികുതി, സെൻട്രൽ ജി.എസ്.ടി., സെസ്സുകൾ, സർചാർജുകൾ, ജി.എസ്.ടികൾ ഉൾപ്പെടെ എക്സൈസ്, കസ്റ്റംസ് ഡ്യൂട്ടി എന്നിവ പിരിക്കുന്നത് കേന്ദ്രമാണ്. സംസ്ഥാന ജി.എസ്.ടി, റവന്യു നികുതികൾ എന്നിവയാണ് സംസ്ഥാനങ്ങളുടെ നികുതിവരുമാനങ്ങൾ. കേന്ദ്രമോ സംസ്ഥാനമോ പിരിച്ചെടുക്കുന്ന നികുതികളെല്ലാം, ഇന്ത്യയിൽ നടക്കുന്ന വ്യവഹാരങ്ങളിൽ നിന്നോ ഇന്ത്യക്കാരിൽ നിന്നോ ആണ് പിരിക്കുന്നത്. അതായത്, പിരിക്കുന്ന നികുതി എല്ലാ ഇന്ത്യക്കാർക്കും അവകാശപ്പെട്ടതാണ്. നമ്മുടെ രാജ്യം കോപ്പറേറ്റീവ് ഫെഡറലിസത്തിൽ അടിസ്ഥാനപ്പെടുത്തിയുള്ളതാണ്. കേന്ദ്രവും സംസ്ഥാനവും പ്രധാന നികുതികൾ പിരിക്കുന്നു. കേന്ദ്രം പിരിക്കുന്ന നികുതികളിൽ നിശ്ചിത ശതമാനം മാനദണ്ഡങ്ങൾക്കനുസൃതമായി സംസ്ഥാനങ്ങൾക്ക് നൽകുന്നു.

കേന്ദ്രത്തിൽ നിന്നുള്ള വരുമാനവും സംസ്ഥാനങ്ങളുടെ തനത് വരുമാനവും ചേർന്നതാണ് സംസ്ഥാന വരുമാനം. ഇതിൽനിന്നു വേണം സംസ്ഥാനങ്ങൾക്ക് ചെലവു ചെയ്യാൻ. ഇതു കൂടാതെ കേന്ദ്ര പദ്ധതികളെന്ന പേരിൽ കേന്ദ്രമന്ത്രിമാരിലൂടെ സംസ്ഥാനങ്ങൾക്ക് പദ്ധതികൾ ലഭിക്കും. കേന്ദ്രവും സംസ്ഥാനവും പങ്കിടുന്ന ഒട്ടേറെ യോജനപദ്ധതികളിലൂടെയും പണം സംസ്ഥാനങ്ങളിലേക്ക് വരും. ജനങ്ങളുമായി കൂടുതൽ അടുത്ത ബന്ധം സംസ്ഥാനസർക്കാരുകൾക്കായതുകൊണ്ട് പദ്ധതികളുടെ നേട്ട–കോട്ടങ്ങൾ കൂടുതൽ അനുഭവിക്കേണ്ടിവരുന്നത് സംസ്ഥാന സർക്കാരുകളാണ്. കേന്ദ്രസർക്കാർ പദ്ധതികൾ സമയബന്ധിതമായി നടപ്പിലാക്കാൻ പണം കൈമാറിയില്ലെങ്കിലും ഇതിന്റെ പേരിൽ പദ്ധതികളും സഹായ പദ്ധതികളും നീണ്ടുപോയാലും കൂടുതൽ പഴി സംസ്ഥാന സർക്കാരുകൾക്കായിരിക്കും. അതുകൊണ്ട് സഹകരണാധിഷ്ഠിതമായ കേന്ദ്ര–സംസ്ഥാന ബന്ധം നിലനിന്നാലേ സാമ്പത്തിക ഫെഡറലിസം കുറ്റമറ്റതാകൂ.

വിരുദ്ധമായ രാഷ്ട്രീയ താത്പര്യങ്ങൾ കോപ്പറേറ്റീവ് ഫെഡറലിസത്തെ ബാധിക്കുന്നുണ്ട് എന്നത് കേരളത്തിലെ ആദ്യത്തെ തെരഞ്ഞെടുത്ത ഗവൺമെന്റിനെ കേന്ദ്രസർക്കാർ പിരിച്ചുവിട്ടതിലൂടെ ബോധ്യപ്പെട്ടതാണ്. അത് തുടരുകയാണ്. അതുകൊണ്ടാണ് സംസ്ഥാന പ്രശ്നങ്ങളെ മേശയ്ക്കപ്പുറവും ഇപ്പുറവും ഇരുന്ന് കേന്ദ്ര സർക്കാരിന് തീർക്കാൻ കഴിയാതിരിക്കുന്നത്. ഓരോ സംസ്ഥാനത്തിന്റെയും സാമ്പത്തിക പ്രശ്നമായാലും മറ്റു പ്രശ്നമായാലും അത് രാജ്യത്തിന്റെ പ്രശ്നമായി കണ്ട് പരിഹരിക്കപ്പെടേണ്ടതുണ്ട്. അത്തരം പരിഹാരശ്രമം കേന്ദ്ര ഭരണാധികാരികളുടെ ഭാഗത്തുനിന്നാണ് ഉണ്ടാകേണ്ടത്. അത് ഉണ്ടാകുന്നില്ല എന്നതാണ് അടിസ്ഥാനപ്രശ്നം.

ഫിനാൻസ് കമീഷനും

സാമ്പത്തിക വിതരണവും

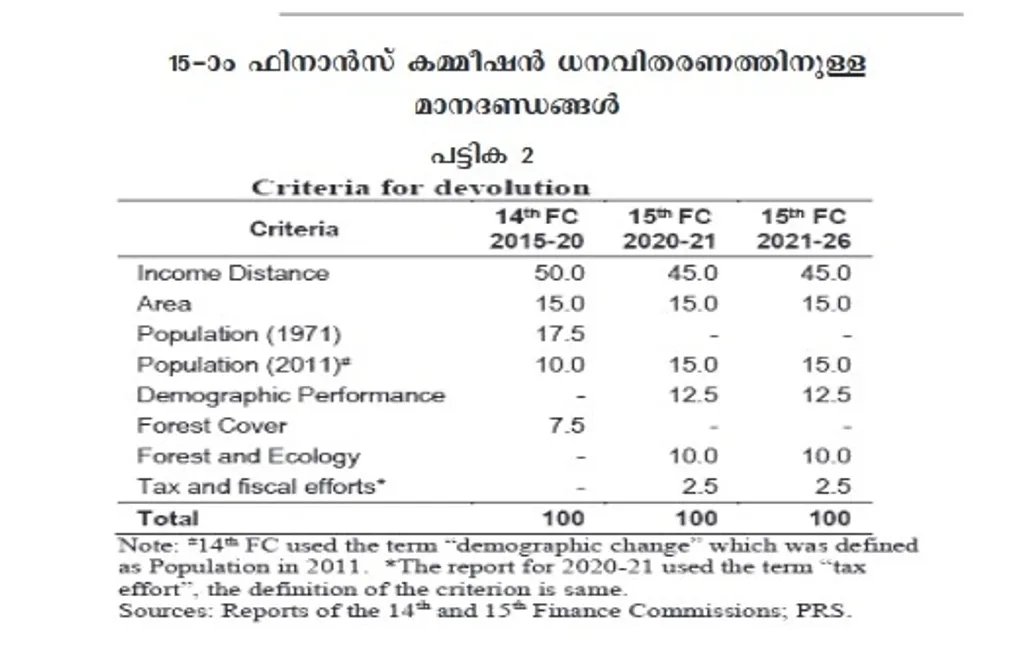

രാജ്യത്തെ ജനങ്ങളുടെ വികസനം സമഗ്രമായി കണ്ട് സംസ്ഥാനങ്ങൾ തമ്മിലുള്ള സാമ്പത്തിക അസന്തുലിതാവസ്ഥ പരിഹരിക്കുന്ന വിധത്തിൽ സംസ്ഥാനങ്ങൾക്കുള്ള കേന്ദ്രവിഹിതം നിശ്ചയിക്കുന്നതിനുള്ള ഭരണഘടനാ കമീഷനാണ് ഫിനാൻസ് കമീഷൻ. ഇപ്പോൾ പ്രവർത്തിക്കുന്ന 15–ാം ഫിനാൻസ് കമീഷന്റെ നിർദേശപ്രകാരമാണ് സംസ്ഥാനങ്ങൾക്ക് 2021–26 വർഷത്തെ കേന്ദ്രവിഹിതം നിശ്ചയിച്ച് നൽകിക്കൊണ്ടിരിക്കുന്നത്. അഞ്ച് വർഷത്തേക്കാണ് ഫിനാൻസ് കമീഷനെ പ്രസിഡണ്ടിന്റെ നാമനിർദേശപ്രകാരം നിശ്ചയിക്കുന്നത്. എൻ.കെ.സിങ്ങ് ചെയർമാനും അരവിന്ദ് മേത്ത സെക്രട്ടറിയും ശക്തികാന്തദാസ്, ഡോ. അനൂപ് സിങ്ങ്, ഡോ. അശോക് ലഹിരി, ഡോ. രമേഷ് ചന്ദ് എന്നിവർ അംഗങ്ങളായുള്ള കമീഷനാണ് 15–ാം ഫിനാൻസ് കമീഷൻ. കേന്ദ്ര–സംസ്ഥാനങ്ങളുടെ സാമ്പത്തികാവശ്യങ്ങൾ, അവയിലെ മാറ്റങ്ങളുടെ സ്വഭാവം, ജനസംഖ്യാസ്ഥിരത, പരിസ്ഥിതി പ്രത്യേകിച്ച് വനവത്കരണം, സാമ്പത്തിക ഇക്വാളിറ്റി, സാമൂഹിക വികസനാവശ്യങ്ങൾ എന്നിവ പരിഗണിച്ചാണ് വിവിധ തട്ടുകളിലായുള്ള ചർച്ചകളിലൂടെ ഗ്രാൻ്റ് നിശ്ചയിക്കുന്നത്.

സംസ്ഥാനങ്ങളുടെ

നികുതിവിഹിതം

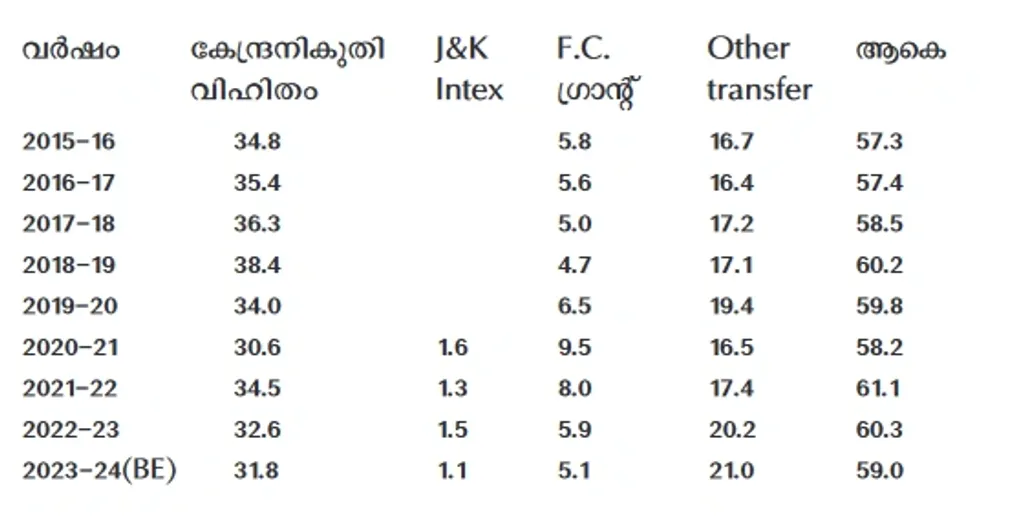

ആസൂത്രണ കമീഷൻ പിരിച്ചുവിട്ട് നിതി ആയോഗ് സ്ഥാപിച്ചതോടെ ആസൂത്രണ ബോർഡ് വഴിയുള്ള വിഹിതം ഇല്ലാതായി. 14–ാം ധനകാര്യ കമീഷൻ മുതൽ കേന്ദ്രവിഹിതത്തിൽ വലിയ മാറ്റങ്ങൾ ഉണ്ടായിട്ടുണ്ട്. സംസ്ഥാനങ്ങൾക്കുള്ള കേന്ദ്രനികുതി വിഹിതം 2014–15ൽ 27.1 ശതമാനമായിരുന്നത് 2015–16 ആകുമ്പോൾ 34.8 ശതമാനമായി ഉയർന്നു. മറ്റു വിഹിതങ്ങൾ 2014–15ൽ 27.1 ശതമാനമായിരുന്നത് 2015–16 ആയപ്പോൾ 22.5 ശതമാനമായി കുറഞ്ഞു. 2018–19 ആകുമ്പോൾ ധനകാര്യ കമീഷൻ വിഹിതം 38.4 ശതമാനമായി ഉയരുന്നു. ആകെ വിഹിതം കേന്ദ്രനികുതി സമാഹരണത്തിന്റെ 60.2 ശതമാനമായി ഉയർന്നു.

കേന്ദ്ര-സംസ്ഥാന തദ്ദേശ സ്വയംഭരണ സ്ഥാപനങ്ങളിലേക്ക് നൽകിവരുന്ന വിഹിതം

(ആകെ നികുതി സമാഹാരണത്തിന്റെ ശതമാന കണക്കിൽ):

ഇതോടൊപ്പം വേറൊരു കാര്യം മനസ്സിലാക്കേണ്ടതുണ്ട്. കേന്ദ്രസർക്കാരിന്റെ നികുതിവരുമാനം കുറഞ്ഞാൽ സംസ്ഥാനങ്ങൾക്കുള്ള വിഹിതവും കുറയും. 2017–18 ജി.ഡി.പിയുടെ 11.20 ശതമാനമായിരുന്ന നികുതി വരുമാനം 2019–20 ൽ 10 ശതമാനമായി കുറഞ്ഞു. കോവിഡിന്റെയും നോട്ട് പിൻവലിക്കലിന്റെയുമൊക്കെ പശ്ചാത്തലത്തിൽ കേന്ദ്ര സർക്കാരിന്റെ നികുതി വരുമാനം കുറഞ്ഞു. എന്നാൽ പെട്രോളിനും മറ്റും വലിയ തോതിൽ സെസ്സും സർചാർജും ഏർപ്പെടുത്തി കേന്ദ്ര നികുതിയിൽ വന്ന കുറവ് കുറെയൊക്കെ പരിഹരിച്ചു. എന്നാൽ സെസ്സും സർചാർജും പങ്കുവെക്കേണ്ട നികുതിവരുമാനത്തിൽ ഉൾപ്പെടുത്തേണ്ടതില്ലാത്തതുകൊണ്ട് സംസ്ഥാനങ്ങളുടെ വിഹിതത്തിൽ വലിയ കുറവ് അനുഭവപ്പെട്ടു. ഇപ്പോൾ കേന്ദ്രം പിരിച്ചെടുക്കുന്ന നികുതിയുടെ 15.10 ശതമാനം സെസ്സും സർചാർജുമാണ്. ഇത് സംസ്ഥാനങ്ങളുടെ നികുതിവിഹിതത്തിൽ ഉൾപ്പെടുത്തിയിട്ടില്ല. ഇക്കാര്യം രാഷ്ട്രീയമായിത്തന്നെ ഉന്നയിക്കേണ്ടതാണ്. സെസ്സും സർചാർജുമടക്കമുള്ള കേന്ദ്രനികുതി വരുമാനം പങ്കുവച്ചാൽ സംസ്ഥാനങ്ങളുടെ ധനക്കമ്മി കുറെയേറെ കുറക്കാം. FRBM നിയമം ഉണ്ടായതുകൊണ്ട് മാത്രമായില്ല, അതിനുള്ളിൽ നിന്നുകൊണ്ട് സംസ്ഥാനങ്ങളുടെ മാറിവരുന്ന ആവശ്യങ്ങൾ നിറവേറ്റാൻ കഴിയുന്നുണ്ടോ എന്ന് പരിശോധിക്കേണ്ടതുണ്ട്.

ആകെ വിഹിതത്തിൽനിന്ന് ഒരു ശതമാനം ജമ്മു കാശ്മീരിനുവേണ്ടി പ്രത്യേകം മാറ്റിവച്ചതും മറ്റ് സംസ്ഥാന വിഹിതത്തിൽ കുറവുവരുന്ന സാഹചര്യം സൃഷ്ടിച്ചിട്ടുണ്ട്. ഇനി സംസ്ഥാനങ്ങൾക്ക് സ്വതന്ത്രമായി ഉപയോഗിക്കാവുന്ന കേന്ദ്രവിഹിതം കുറയുകയും കണ്ടീഷണൽ ട്രാൻസ്ഫറായി ചെയ്യുന്ന വിഹിതം കൂടുകയും ചെയ്യുന്നുണ്ട്. ഇത് സംസ്ഥാനങ്ങളുടെ ധനകാര്യ സ്വാതന്ത്ര്യത്തെ വലിയ തോതിൽ ബാധിക്കും. മാത്രമല്ല, മൂലധനച്ചെലവുകൾക്കായി നൽകുന്ന 50 വർഷത്തെ പലിശരഹിതവായ്പ ഗ്രാൻ്റ് ആയാണ് കണക്കാക്കുന്നത്. ഇത് യഥാർത്ഥത്തിൽ വിഹിതമായി കണക്കാക്കാനാകുമോ? കടം തന്നെയാണിത്. മറ്റൊരു കാര്യം മനസ്സിലാക്കേണ്ടത് വരുമാനച്ചെലവിന്റെ അന്തരം മൂലമുള്ള ധനക്കമ്മിയാണ്. 2020–21ൽ കേന്ദ്രത്തിന്റെ ധനക്കമ്മി 9.2 ശതമാനമാണ്. സംസ്ഥാനങ്ങളുടെത് 4.1 ശതമാനവും. കേന്ദ്രം ഇത് പരിഹരിച്ചത് കടമെടുത്തിട്ടാണ്. പക്ഷെ സംസ്ഥാനങ്ങളോട് നിർദേശിക്കുന്നു, 3 ശതമാനത്തിൽ കൂടുതൽ കടമെടുക്കരുതെന്ന്.

സംസ്ഥാനങ്ങളുടെ

ധനസ്വാതന്ത്ര്യം ഇല്ലാതാവുന്നു

കേന്ദ്ര–സംസ്ഥാന സാമ്പത്തികബന്ധങ്ങളിലെ അസന്തുലിതാവസ്ഥ പ്രകടമാണ്. ഇന്ത്യയിലെ വാണിജ്യരംഗത്തെ ഏകീകരിച്ച് മത്സരാധിഷ്ഠിതമാക്കുക എന്നതായിരുന്നു 2017-ലെ ജി.എസ്.ടി നിയമത്തിന്റെ ലക്ഷ്യം. എന്നാൽ വളരെ സങ്കീർണമായ ഇന്ത്യയിലെ സംസ്ഥാനങ്ങളുടെ ധനകാര്യതാത്പര്യങ്ങളെ ഇത് എത്രമാത്രം ബാധിച്ചിട്ടുണ്ട് എന്ന് വിശദമായി പരിശോധിക്കേണ്ട വസ്തുതയാണ്. സംസ്ഥാനങ്ങളുടെ സാമ്പത്തികാധികാരത്തിനുമേലുള്ള കടന്നുകയറ്റമായേ ഇതിനെ വിലയിരുത്താൻ കഴിയൂ. അതത് സംസ്ഥാനങ്ങളുടെ ആവശ്യങ്ങൾക്കനുസൃതമായ വരുമാനം കണ്ടെത്തേണ്ട പ്രധാന ചുമതല സംസ്ഥാനങ്ങൾക്കാണ്. എന്നാൽ അതിനായുള്ള നികുതിവരുമാനം കണ്ടെത്താനുള്ള അധികാരം പരിമിതമാണ്. നികുതിനിരക്ക് നിശ്ചയിക്കുന്ന ജി എസ് ടി കൗൺസിലിൽ കേന്ദ്രത്തിന് 1/3 വോട്ടിംഗ് അധികാരവും 29 സംസ്ഥാനങ്ങൾക്ക് ആകെ 2/3 അധികാരവുമാണുള്ളത്. ഇത് എങ്ങനെ ശരിയാകും? 1/3 : 2/3 = 1 : 29 എന്ന കണക്ക് എന്തായാലും ഫിസിക്കൽ ഫെഡറലിസത്തെയും സഹകരണ ഫെഡറലിസത്തെയും യാതൊരു തരത്തിലും സാധൂകരിക്കുന്നതല്ല. വ്യത്യസ്ത രാഷ്ട്രീയ സാഹചര്യവും വൈവിധ്യമാർന്ന സ്വഭാവവുമുള്ള സംസ്ഥാനങ്ങൾക്ക് ഒന്നിച്ചുനിന്ന് ഒരേ ശരിയിലേക്ക് എത്തുക അസാധ്യമാണ്. മിക്കവാറും കേന്ദ്രം ഭരിക്കുന്നവരുടെ രാഷ്ട്രീയതാത്പര്യങ്ങൾക്ക് അനുസൃതമായിട്ടായിരിക്കും തീരുമാനങ്ങളും നടപടികളും ഉണ്ടാകുക.

ധനക്കമ്മി സംസ്ഥാനത്തിനെക്കാൾ കേന്ദ്രത്തിനാണ് കൂടുതൽ എന്ന് നേരത്തെ കണ്ടുവല്ലോ. എന്നാൽ കേന്ദ്രത്തിന്റെ ധനക്കമ്മി പരിഹരിക്കൽ സംസ്ഥാനങ്ങളെ അപേക്ഷിച്ച് ലളിതമായി ചെയ്യാം. എന്നാൽ സംസ്ഥാനങ്ങൾക്ക് അത് കഴിയില്ല. പാർലമെന്റിന്റെ അനുമതിയോടെ സംസ്ഥാനങ്ങളുടെ ധനക്കമ്മി പരിഹരിക്കാവുന്നതേയുള്ളൂ. ഇപ്പോൾ കേന്ദ്രം ഭരിക്കുന്നവരുടെ പാർലമെൻ്റ് ഭൂരിപക്ഷം പരിശോധിച്ചാൽ ഇത് എളുപ്പം സാധിക്കും. എന്നാൽ അന്തർദേശീയ ധനകാര്യ ഏജൻസികളുടെ താത്പര്യം മൂലമോ മറ്റു താത്പര്യങ്ങൾകൊണ്ടോ അത് ചെയ്യുന്നില്ല എന്നുമാത്രം.

രണ്ടു തരത്തിലുള്ള ധനകാര്യ മെക്കാനിസം വഴിയാണ് സംസ്ഥാനങ്ങളുടെ സാമ്പത്തിക അസന്തുലിതാവസ്ഥ കേന്ദ്രസർക്കാർ പരിഹരിക്കുന്നത്.

1. ധനകാര്യക്കമ്മീഷൻ വഴിയുള്ള ട്രാൻസ്ഫർ.

2. കേന്ദ്രത്തിന്റെ വികസന മുൻഗണനകൾക്ക് അനുസൃതമായുണ്ടാകുന്ന കേന്ദ്ര പദ്ധതികൾക്കോ സംസ്ഥാനവുമായി പങ്കുവയ്ക്കുന്ന കേന്ദ്ര സ്പോൺസേർഡ് പദ്ധതികൾക്കോ ഉള്ള വിഹിതം അതത് മന്ത്രിതലസംവിധാനം വഴിയുള്ള കൈമാറൽ. അതിനുദാഹരണമാണ് ലൈഫ് പദ്ധതി. കേന്ദ്രം 72,000 രൂപ തരും. സംസ്ഥാനം 3,28,000 രൂപ കൂടി എടുത്ത് 4 ലക്ഷം രൂപയുടെ വീട് പണിത് വീടില്ലാത്തവർക്ക് നൽകും. ഇതിൽ പ്രധാനമന്ത്രിയുടെ ഫോട്ടോയും പദ്ധതിവിഹിതവും ലൈഫ് വീടുകളിൽ പതിച്ചില്ലെങ്കിൽ കേന്ദ്രവിഹിതം തരില്ലായെന്നാണ് ഈയടുത്ത ദിവസങ്ങളിൽ കേരളത്തിൽ നടന്ന തർക്കത്തിന്നാധാരം. അതായത്, 100 ശതമാനവും കേന്ദ്ര നിയന്ത്രണത്താലാണ് ഫണ്ടുകളുടെ അനുവദിക്കലും ചെലവുചെയ്യലും നടക്കുന്നത്. ഇതും ഫെഡറൽ തത്വങ്ങൾക്ക് യോജിച്ചതല്ല എന്നു മാത്രമല്ല, നന്നായി പ്രവർത്തിക്കുന്ന സംസ്ഥാനങ്ങളുടെ താത്പര്യങ്ങൾക്ക് വിരുദ്ധവുമാണ്.

ഉദാഹരണമായി, സാമ്പത്തികമായി ഏറെ മുന്നിൽ നിൽക്കുന്ന കേരളത്തിന്റെയും ഏറെ പിറകിൽ നിൽക്കുന്ന ബീഹാറിന്റെയും വികസനാവശ്യങ്ങളും അവയ്ക്കു വേണ്ടിയുള്ള തുകയും വ്യത്യസ്തമായിരിക്കും. ഇത് രണ്ടിനെയും ഒരേയളവിൽ കണ്ട് തുക നിശ്ചയിച്ച് നൽകിയാൽ കേരളം പോലുള്ള സംസ്ഥാനങ്ങളുടെ സാമ്പത്തികഭാരം വർധിക്കുകയോ കേന്ദ്രവിഹിതം ഉപയോഗിക്കാൻ കഴിയാതെ വരികയോ ചെയ്യുന്ന സാഹചര്യമാണുണ്ടാവുക. ധനകാര്യക്കമീഷൻ വഴിയുള്ള വിഹിതം വർധിപ്പിച്ച് സംസ്ഥാനങ്ങളെ കൂടുതൽ സാമ്പത്തിക സ്വാതന്ത്ര്യത്തിലേക്ക് കൊണ്ടുപോകുന്ന നയമായിരിക്കും ഇന്ത്യയ്ക്ക് കൂടുതൽ അഭികാമ്യം. അല്ലാത്തതെന്തും അമിതകേന്ദ്രീകരണത്തിലേക്കും സങ്കുചിതകക്ഷി രാഷ്ട്രീയതാത്പര്യങ്ങൾ മൂലമുള്ള ധനകാര്യ ഇടപെടലിലേക്കും നയിക്കുമെന്നതിന്റെ സമകാലീന ഉദാഹരണങ്ങളാണ് കേന്ദ്രഭരണഭക്ഷി ഇതര സംസ്ഥാനങ്ങളിൽ നടപ്പാക്കുന്നത്.

സംസ്ഥാനങ്ങളും

വായ്പയും

വായ്പയെടുത്തതിന്റെ പലിശ പോലും തിരിച്ചടയ്ക്കാൻ കഴിയാതെ ശ്രീലങ്ക 2022-ൽ കടുത്ത സാമ്പത്തിക പ്രതിസന്ധിയിലെത്തി. കോവിഡിനെത്തുടർന്നുണ്ടായ സാമ്പത്തിക ഞെരുക്കമാണ് ശ്രീലങ്കയെ ബാധിച്ചത്. ഇത് ഇന്ത്യൻ സംസ്ഥാനങ്ങൾക്കും ബാധകമാണെന്ന മുന്നറിയിപ്പാണ് റിസർവ് ബാങ്ക് മുന്നോട്ടുവച്ചത്. പരിധിവിട്ടുള്ള വായ്പയെടുപ്പ് സമ്പദ്വ്യവസ്ഥയെ ദുർബലപ്പെടുത്തും. പലിശയും വായ്പയും തിരിച്ചുകൊടുക്കാൻ കഴിയാത്ത സാഹചര്യത്തിൽ രാജ്യത്തിന്റെ സാമ്പത്തിക ക്രെഡിബിലിറ്റിയെ ബാധിക്കുകയും കറൻസി ഡിവാല്യുവേഷൻ തുടങ്ങിയ സാഹചര്യത്തിലേക്ക് നയിക്കുകയും ചെയ്യും. മാത്രമല്ല, ഭരണച്ചെലവിനും സാമൂഹികക്ഷേമപ്രവർത്തനത്തിനും ആവശ്യമായ തുക കണ്ടെത്താൻ കഴിയാത്ത സാഹചര്യമുണ്ടാകും.

2011–12 – 2019–20 വരെ ഇന്ത്യൻ സംസ്ഥാനങ്ങളുടെ ഡെപ്റ്റ്– ജി ഡി പി ശരാശരി നിരക്ക് 2.5 ശതമാനമായിരുന്നു. ഇത് യഥാർത്ഥത്തിൽ FRBM നിബന്ധനയെക്കാൾ 0.5 ശതമാനം കുറവായിരുന്നു. എന്നാൽ, സംസ്ഥാനങ്ങൾ തമ്മിൽ തമ്മിലുള്ള നിരക്കുവ്യത്യാസം നിലനിന്നിരുന്നു. ഉദാഹരണമായി ആന്ധ്രപ്രദേശ്, കേരളം, പഞ്ചാബ്, രാജസ്ഥാൻ എന്നീ സംസ്ഥാനങ്ങളുടെ ഡെപ്റ്റ്–ജി ഡി പി റേഷ്യോ 3.5 ശതമാനമായിരുന്നപ്പോൾ ആസാം, ഗുജറാത്ത്, മഹാരാഷ്ട്ര, ഒറീസ്സ, ദൽഹി എന്നീ സംസ്ഥാനങ്ങളുടെ ഡെപ്റ്റ്–ജി ഡി പി റേഷ്യോ 2 ശതമാനത്തിൽ താഴെയാണ്.

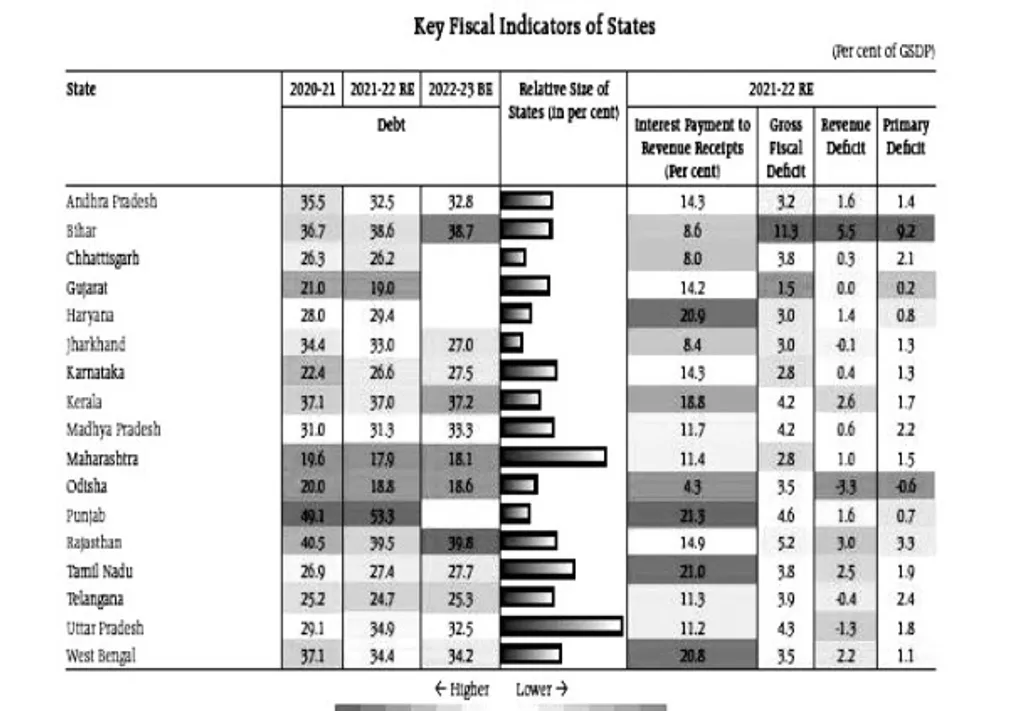

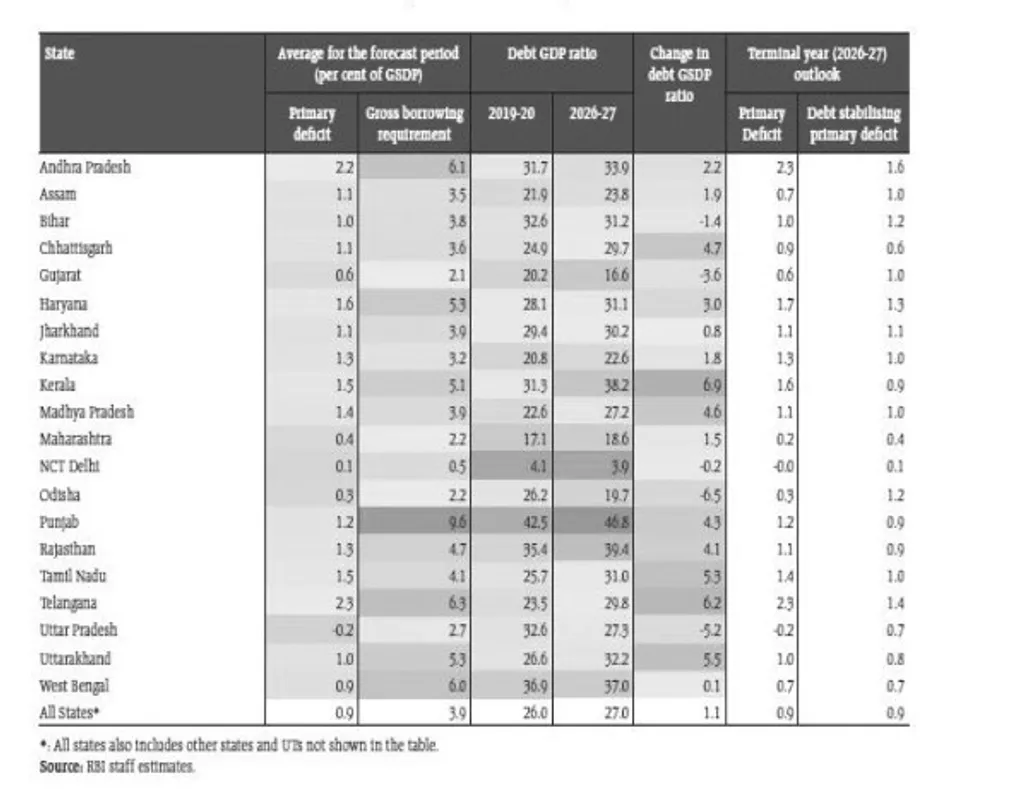

പക്ഷെ തുടർന്നുണ്ടായ കോവിഡ് സാഹചര്യത്തിൽ സംസ്ഥാനങ്ങളുടെ വരുമാനം കുത്തനെ കുറയുകയും ചെലവ് ഉയരുകയും ചെയ്തു. വായ്പയല്ലാതെ മറ്റൊരു പരിഹാരം ഇല്ലാത്തതിനാൽ കടം വർധിച്ച് ഡെപ്റ്റ്–ജി ഡി പി റേഷ്യോ ഉയർന്നു. പഞ്ചാബ്, രാജസ്ഥാൻ, കേരളം, വെസ്റ്റ് ബംഗാൾ, ആന്ധ്രപ്രദേശ്, ഝാർഖണ്ഡ്, മധ്യപ്രദേശ്, ഉത്തർപ്രദേശ്, ഹരിയാന തുടങ്ങിയ 10 സംസ്ഥാനങ്ങളുടെ കടബാധ്യത ജി ഡി പിയുടെ 3 ശതമാനത്തിന് മുകളിലായി. ഇതിന്റെ ഫലമായി സംസ്ഥാനങ്ങളുടെ വരുമാനത്തിൽനിന്നും പലിശയിനത്തിലേക്ക് പോകുന്ന തുകയുടെ നിരക്ക് 8 ശതമാനത്തിൽനിന്നും 10 ശതമാനമായി ഉയർന്നു. ഹരിയാന, കേരളം, പഞ്ചാബ്, തമിഴ്നാട്, വെസ്റ്റ് ബംഗാൾ എന്നീ സംസ്ഥാനങ്ങളുടെ റവന്യൂ വരുമാനത്തിൽനിന്നും പലിശയിനത്തിലേക്ക് പോകുന്ന തുകയുടെ നിരക്ക് 20 ശതമാനത്തിന് മുകളിലായി. താഴെ കൊടുത്തിരിക്കുന്ന പട്ടികയിൽനിന്നും കോവിഡാനന്തരം പ്രധാന സംസ്ഥാനങ്ങളുടെ കടം ധനവരുമാനക്കമ്മിയുടെ നിരക്കുകളിൽ വന്ന വ്യതിയാനവും പ്രതിസന്ധിയുടെ ആഴം ബോധ്യപ്പെടുത്തിത്തരും.

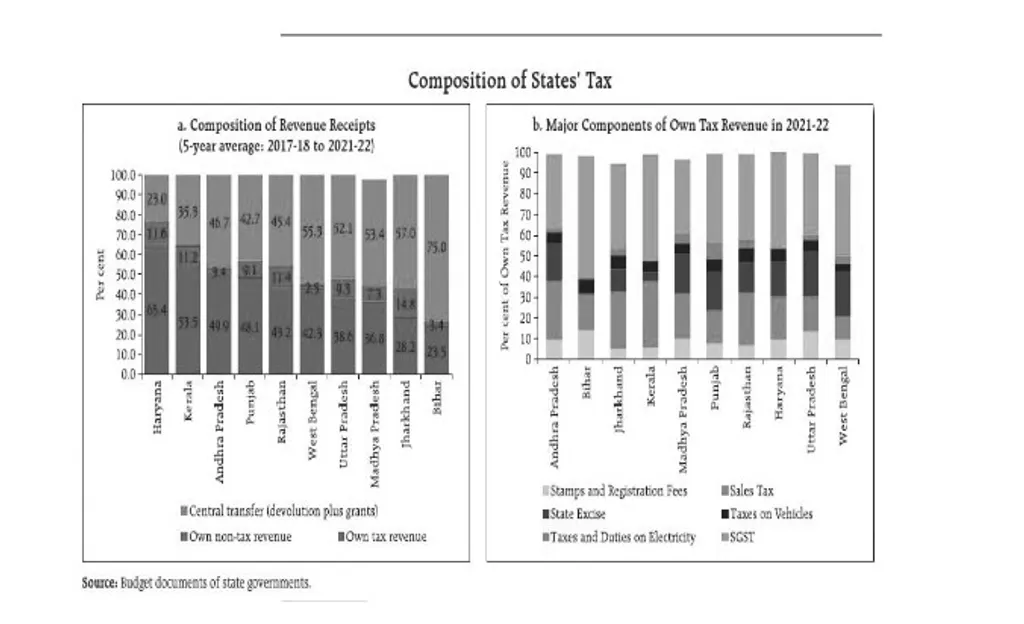

10 സംസ്ഥാനങ്ങളുടെ നികുതി–നികുതിയേതര വരുമാനം 29 സംസ്ഥാനങ്ങളുടെയും 7 യൂണിയൻ ടെറിറ്ററുകളുടെയും ആകെ വരുമാനത്തിന്റെ പകുതിയാണ്. നികുതി– നികുതിയേതര വരുമാനത്തിൽ ഹരിയാനയും കേരളവുമാണ് മുന്നിൽ. പലപ്പോഴും നികുതി–നികുതിയേതര വരുമാനത്തിൽ കേരളം വളരെ പിറകിലാണെന്ന ധാരണയിലാണ് ചർച്ചകൾ നടക്കുന്നത്. യഥാർത്ഥ സ്ഥിതി അങ്ങനെയല്ല. കേന്ദ്ര–സംസ്ഥാന നികുതി–നികുതിയേതര വരുമാനത്തിന്റെ 67 ശതമാനം വരുമാനവും സംസ്ഥാനങ്ങളിൽനിന്നുള്ള നികുതി– നികുതിയേതര വരുമാനമാണ്. കേവലം 35 ശതമാനമാണ് ഇതിൽനിന്നുള്ള കേന്ദ്ര ട്രാൻസ്ഫർ. എന്നാൽ ബീഹാറിന്റേത് ഇത് 75 ശതമാനവും ഉത്തർപ്രദേശിന്റേത് 52 ശതമാനവും മധ്യപ്രദേശിന്റേത് 53 ശതമാനവും വെസ്റ്റ് ബംഗാളിന്റേത് 55 ശതമാനവുമാണ്.

മേൽ സൂചിപ്പിച്ച ടേബിൾ 10-ൽ, സംസ്ഥാനങ്ങളുടെ വരുമാനത്തിന്റെ വളർച്ചയുടെ തോത് പരിശോധിച്ചാൽ മധ്യപ്രദേശ്, പഞ്ചാബ്, കേരളം എന്നീ സംസ്ഥാനങ്ങളുടെ ദീർഘകാല ട്രെൻഡ് അത്ര പ്രോത്സാഹനജനകമല്ല. സ്വയാർജിതവരുമാനം ചെറിയ തോതിൽ കുറഞ്ഞുവരികയും ചെലവു കൂടുകയും ചെയ്യുന്ന സ്ഥിതിയാണ് കാണുന്നത്. പ്രത്യേകിച്ച് നികുതിയേതര വരുമാനം കുറഞ്ഞുവരുന്നു. ഇത് ചെലവുകൾ സംബന്ധിച്ച ആസൂത്രണത്തെ തകിടം മറിക്കും. ബഡ്ജറ്റ് നിർദേശങ്ങൾ പാലിക്കാൻ കഴിയാത്ത സാഹചര്യമുണ്ടാകും. വരുമാനം പോലെത്തന്നെയാണ് ചെലവിന്റെയും സ്ഥിതി.

10 സംസ്ഥാനങ്ങളുടെ ആകെ ചെലവ് മുഴുവൻ സംസ്ഥാനങ്ങളുടെയും കേന്ദ്രഭരണ പ്രദേശങ്ങളുടെയും ആകെ ചെലവിന്റെ പകുതിയാണ്. ഈ സംസ്ഥാനങ്ങളുടെ റവന്യു ചെലവ് റവന്യുവരുമാനത്തിന്റെ 80 – 90 ശതമാനമാണ്. ഭാവിവികസനത്തിനാവശ്യമായ മൂലധനച്ചെലവുകൾക്ക് തുക കണ്ടെത്താൻ കഴിയാത്ത സാഹചര്യമാണുള്ളത്. കേരളത്തിന്റെ റവന്യൂ വരുമാനത്തിന്റെ 91 ശതമാനവും റവന്യു ചെലവുകൾക്കാണ് വേണ്ടിവരുന്നത്. വരുമാനം കുറയുകയും ചെലവു വർധിക്കുകയും ചെയ്യുക എന്നാൽ കടം വർധിക്കുക എന്നതാണ്. കടം വർധിക്കുമ്പോൾ പലിശബാധ്യതയും റവന്യു ചെലവും വർധിക്കും. ഇത് വികസന പ്രവർത്തനങ്ങൾക്ക് ഫണ്ട് കണ്ടെത്താൻ കഴിയാത്ത സ്ഥിതിയിലെത്തിക്കും.

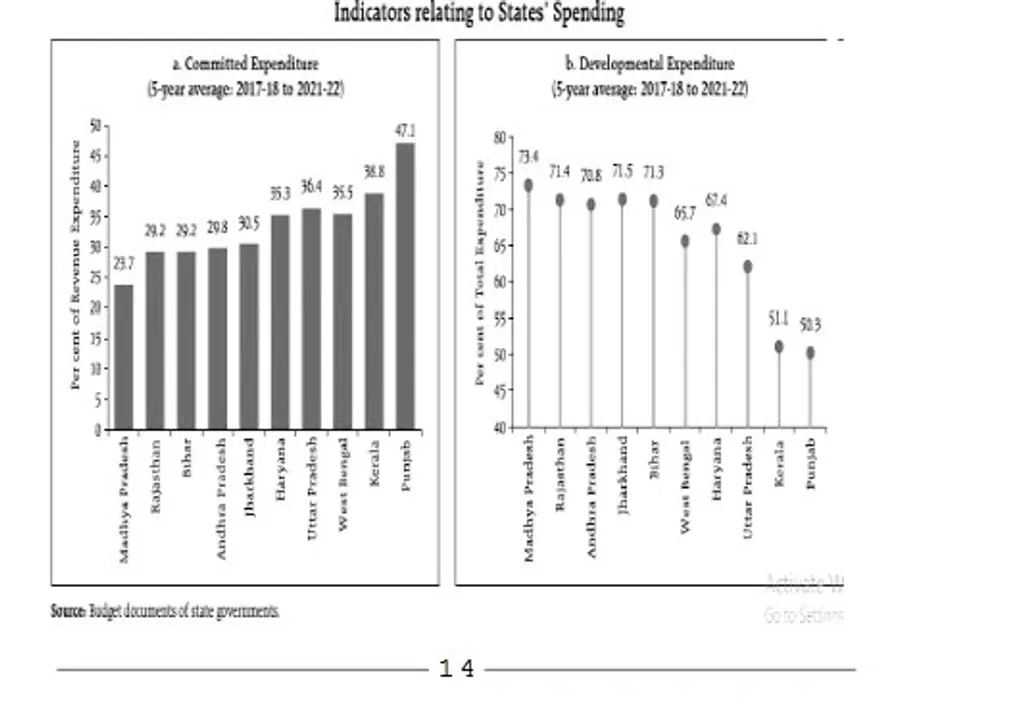

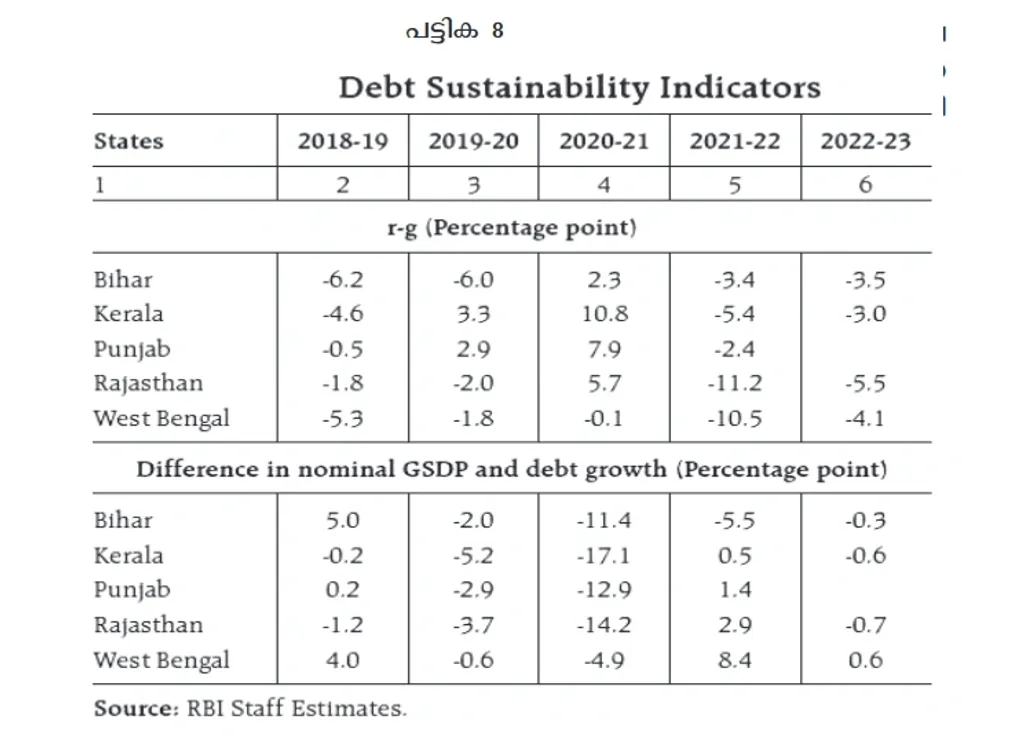

സംസ്ഥാനങ്ങളുടെ ശരാശരി നിർബന്ധിത ചെലവ് അതായത് പലിശ, പെൻഷൻ, ഭരണച്ചെലവ് തുടങ്ങിയ നിർബന്ധിത ചെലവ് ആകെ ചെലവിന്റെ 35 ശതമാനമാണ്. ഇത് കേരളത്തിന്റേത് 38.8 ശതമാനവും പഞ്ചാബിന്റേത് 47.1 ശതമാനവുമാണ്. ഭാവി വികസനപ്രവർത്തനങ്ങൾക്കുവേണ്ടിയുള്ള മൂലധനച്ചെലവ് മധ്യപ്രദേശിന്റേത് 73.4 ശതമാനവും കേരളത്തിന്റേത് 51.1 ശതമാനവുമാണ്. പഞ്ചാബാണ് പിറകിൽ, 50.3 ശതമാനം. സംസ്ഥാനങ്ങളുടെ ജി ഡി പി വികസനറേറ്റിന്റെ തോത് പലിശവർധനവിന്റെ തോതിനെക്കാൾ ഉയർന്നുനിൽക്കുന്നുവെങ്കിൽ പൊതുവെ തൃപ്തികരമാണെന്നാണ് റിസർവ് ബാങ്ക് പറയുന്നത്. സാമ്പത്തിക ബുദ്ധിമുട്ടിലൂടെ കടന്നുപോകുന്ന അഞ്ചു സംസ്ഥാനങ്ങളുടെ പലിശവർധനവിന്റെ തോതും എസ് ജി ഡി പി വർധനവിന്റെ തോതും തമ്മിലുള്ള താരതമ്യം ഇപ്രകാരമാണ്.

ഇതിൽനിന്ന് നമുക്ക് ഒരുകാര്യം ബോധ്യപ്പെടും. 2020–21 ഒഴികെ ബാക്കി വർഷങ്ങളിലെല്ലാം പലിശയെക്കാൾ ഉയർന്ന തോതിലാണ് സംസ്ഥാനങ്ങളുടെ ആകെ ഉൽപാദനത്തിലുണ്ടാകുന്ന വർധനവിന്റെ തോത്. അതുകൊണ്ട് പ്രശ്നം സങ്കീർണമാണെങ്കിൽ കൂടി താത്കാലികമായി റിസർവ് ബാങ്കിന്റെ അനുമാനത്തിൽ ആശ്വസിക്കാം.

കോവിഡ് ലോക്ഡൗൺ, തുടർന്നുണ്ടായ ഉത്പാദനത്തകർച്ച, റഷ്യ- ഉക്രയിൻ യുദ്ധത്തെത്തുടർന്നുണ്ടായ ഭക്ഷ്യോൽപന്നങ്ങളുടെ വിലക്കയറ്റം, ലോകത്തെ കേന്ദ്രബാങ്കുകൾ ധനവിനിയോഗത്തിൽ വരുത്തിയ നിയന്ത്രണങ്ങൾ, സംസ്ഥാനങ്ങളുടെ സൗജന്യ വിതരണപരിപാടികൾ, സ്റ്റാറ്റ്യൂട്ടറി പെൻഷൻ സ്കീം തിരിച്ചുകൊണ്ടുവരൽ, പ്രകൃതിക്ഷോഭങ്ങൾ, ഗവെൻ്റ് ഗാരൻ്റി നൽകുന്നതിന്റെ പേരിലുണ്ടാകുന്ന കണ്ടിൻജൻ്റ് ചെലവുകൾ, ഊർജവിതരണക്കമ്പനികളുടെ നഷ്ടം എന്നിവ ഇന്ത്യൻ സംസ്ഥാനങ്ങളുടെ ഋണബാധ്യതയ്ക്ക് കാരണമാകുന്നുവെന്നാണ് റിസർവ് ബാങ്കിന്റെ വിലയിരുത്തൽ. സൂക്ഷ്മമായി പരിശോധിച്ചാൽ ഇവയിൽ പലതും ഒരു സംസ്ഥാനത്തിനും ഒഴിവാക്കാൻ കഴിയുന്നതല്ല എന്നതാണ് സത്യം.

ഇപ്പോഴത്തെ സാമ്പത്തിക അവലോകനമനുസരിച്ച് 2026–27 ആകുമ്പോഴേക്കും പഞ്ചാബിന്റെ ഡപ്റ്റ്–ജി എസ് ഡി പി നിരക്ക് 45 ശതമാനമായി ഉയരും. രാജസ്ഥാൻ, കേരള, വെസ്റ്റ് ബംഗാൾ എന്നീ സംസ്ഥാനങ്ങളുടെ ഡെപ്റ്റ്–ജി എസ് ഡി പി നിരക്ക് 35 ശതമാനത്തിൽ കവിയും. അതുകൊണ്ട് ഈ സംസ്ഥാനങ്ങളിലെങ്കിലും കടം വർധിക്കാതിരിക്കാനുള്ള പ്രത്യേക നടപടികൾ വേണമെന്ന മുന്നറിയിപ്പാണ് റിസർവ് ബാങ്ക് നൽകുന്നത്.

ഇവിടെ ഒരു കാര്യം നമ്മൾ മനസ്സിലാക്കേണ്ടതുണ്ട്. ദുർവ്യയം കൊണ്ട് കടമുണ്ടാകുന്നുണ്ടോ എന്നതാണ്. കേരളത്തിൽ ഇപ്പോൾ നടക്കുന്ന തരത്തിലുള്ള അന്തിച്ചർച്ചകളിൽ പറയുന്നതുപോലെയല്ല കാര്യങ്ങൾ. ചെലവുകളെയും ആവശ്യങ്ങളെയും സമഗ്രമായി വിലയിരുത്തി വേണം ചർച്ച ചെയ്യാൻ. ചർച്ചയെന്നാൽ ക്രിയാത്മകമാകണം. അതായത് സമഗ്രവും ഗുണപരവും കണക്കുകളുടെ അടിസ്ഥാനത്തിലുമാകണം. ഓരോ സംസ്ഥാനത്തിലെയും ഉത്തരവാദപ്പെട്ട പൗരർ എന്ന നിലയ്ക്കായിരിക്കണം ഓരോ സംസ്ഥാനത്തിന്റെയും കടബാധ്യതകളെ സംബന്ധിച്ച പ്രശ്നങ്ങൾ ചർച്ചചെയ്യാൻ. പ്രശ്നങ്ങൾക്കനുസൃതമായ പരിഹാരങ്ങളും നിർദേശങ്ങളും ഇടപെടലുകളും നടത്താൻ കേന്ദ്രഭരണകൂടത്തിനാകണം. എന്നാലേ, കോപ്പറേറ്റീവ് ഫെഡറലിസം എന്ന ഇന്ത്യൻ ഫെഡറൽ കാഴ്ചപ്പാടിനെ സാധൂകരിക്കാൻ കഴിയൂ. പ്രശ്നം കേവലമൊരു സംസ്ഥാനത്തിന്റെയല്ലെന്നും അത് ഇന്ത്യയുടെതന്നെയാണെന്നുമുള്ള ബോധ്യത്തിലാകണം സംസ്ഥാനങ്ങളുടെ സാമ്പത്തികപ്രശ്നങ്ങളിലും തമ്മിൽ തമ്മിലുള്ള അസന്തുലിതാവസ്ഥയിലും ഇടപെടാൻ.

കേരളവും ധനപ്രതിസന്ധിയും

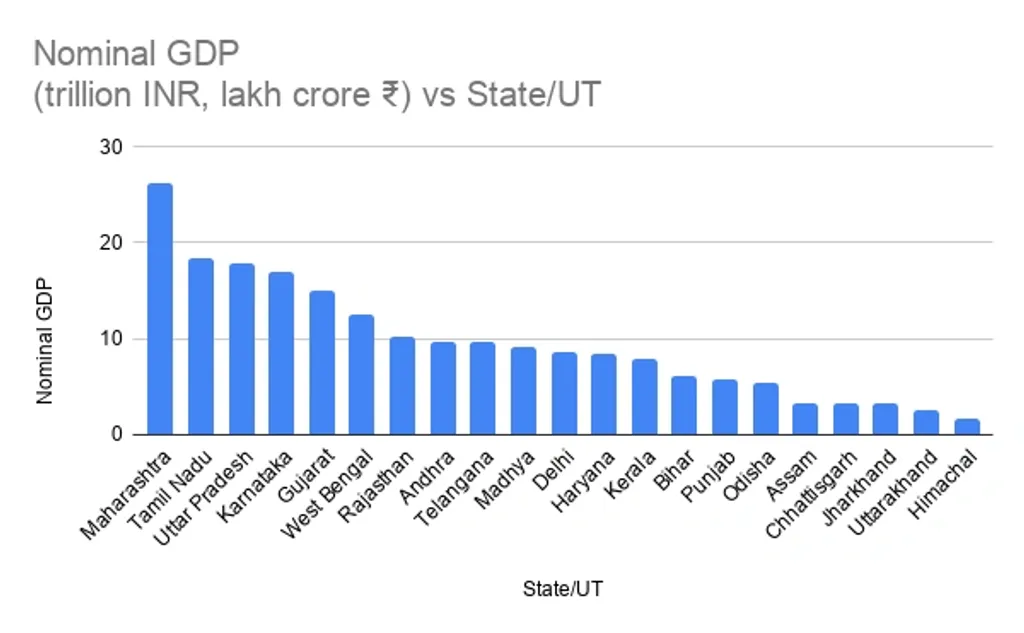

കേരള സർക്കാരിന്റെ സാമ്പത്തികപ്രതിസന്ധികൾ 1980-കൾ മുതൽ പൊതുചർച്ചകൾക്കും രാഷ്ട്രീയചർച്ചകൾക്കും വിധേയമാകാറുണ്ട്. ഒരുപക്ഷെ ഭരണമാറ്റങ്ങളുടെ ഒരു പ്രധാനപ്പെട്ട കാരണമായും സാമ്പത്തികപ്രതിസന്ധി മാറിയിട്ടുണ്ടാകാം. ഇടതു- വലതു ഭരണങ്ങളിൽ സാമ്പത്തികപ്രതിസന്ധി ചർച്ചാവിഷയമാകാറുണ്ട് എന്നുള്ളതുകൊണ്ട് ഇത് കേവലമായ രാഷ്ട്രീയ നയവ്യത്യാസങ്ങളുടെ ഭാഗമായി ഉണ്ടാകുന്നതാണെന്ന് വിലയിരുത്താനും കഴിയില്ല. 2000-വരെ ഉത്പാദനമുരടിപ്പായിരുന്നു പ്രശ്നമെങ്കിൽ 2000-ത്തിനുശേഷം എസ് ജി ഡി പിയിൽ വൻ വർധനവാണ് രേഖപ്പെടുത്തിയിട്ടുള്ളത്. 2023–24 ൽ 11.3 ലക്ഷം കോടിയുടെ എസ് ജി ഡി പിയാണ് നമ്മൾ പ്രതീക്ഷിക്കുന്നത്. 20 കോടി ജനസംഖ്യയുള്ള ഉത്തർപ്രദേശിന്റേത് 24.39 ലക്ഷം കോടിയാകുമ്പോൾ 4 കോടി ജനസംഖ്യയുള്ള കേരളം 11.3 ലക്ഷം കോടിയാണ് എന്നത് അത്ര ചെറിയ കാര്യമല്ല.

പ്രതിശീർഷ ഉൽപാദനംവച്ച് പരിശോധിക്കുകയാണെങ്കിൽ കേരളത്തിന്റേത് 2.33 ലക്ഷവും തമിഴ്നാടിന്റേത് 2.73 ലക്ഷവും ഉത്തർപ്രദേശിന്റേത് 0.83 ലക്ഷവും വെസ്റ്റ് ബംഗാളിന്റേത് 1.41 ലക്ഷവുമാണ്. വ്യാവസായിക ഗുജറാത്തിന്റേത് 2.41 ലക്ഷം മാത്രമാണ്. പറഞ്ഞുവന്നത് ഉൽപാദനത്തിന്റെ കാര്യത്തിലായാലും നികുതി–നികുതിയേതര വരുമാനത്തിന്റെ കാര്യത്തിലായാലും കേരളം ആദ്യത്തെ 10 സംസ്ഥാനങ്ങൾക്കുള്ളിൽ വരും. ഈ കണക്കുകൾ സൂചിപ്പിക്കുന്നത് കേരളത്തിന്റെ 2000 വരെയുള്ള പ്രതിസന്ധിയും അതിനുശേഷമുള്ള പ്രതിസന്ധിയും തമ്മിൽ വ്യത്യാസമുണ്ട് എന്നു പറയാനാണ്. 2000 വരെയുള്ള പ്രതിസന്ധി ഉൽപാദനമുരടിപ്പുമൂലം വരുമാനം കണ്ടെത്താൻ കഴിയാതിരുന്നതാണെങ്കിൽ 2000-ത്തിനു ശേഷമുള്ളത് റവന്യു ചെലവും മൂലധനച്ചെലവും വർധിക്കുന്നതിന് ആനുപാതികമായി വരുമാനം കണ്ടെത്താൻ കഴിയാത്തതാണ്.

2022–23ൽ ധനക്കമ്മി 3.9 ശതമാനവും റവന്യു കമ്മി 2.3 ശതമാനവും ഡെപ്റ്റ്–ജി എസ് ഡി പി നിരക്ക് 39.1 ശതമാനവുമാണ്. ഇന്ത്യയിലെ ഉയർന്ന തോതിൽ കടമുള്ള ആദ്യത്തെ അഞ്ച് സംസ്ഥാനങ്ങളിൽ ഒന്ന് കേരളമാണ്. പഞ്ചാബാണ് ഏറ്റവും മുന്നിൽ. കടബാധ്യതയ്ക്കൊപ്പം ഫിനാൻസ് കമീഷൻ ഗ്രാൻ്റ് ദീർഘകാലാടിസ്ഥാനത്തിൽ കുറഞ്ഞുപോയതും പ്രശ്നം രൂക്ഷമാകുന്നതിന് കാരണമാകുന്നുണ്ട്. ഉദാഹരണമായി ഫിനാൻസ് കമീഷന്റെ നികുതിവിഹിതം 10–ാം ധനകാര്യക്കമീഷന്റെ കാലത്തെ 3.88 ശതമാനത്തിൽനിന്ന് 15–ാം ധനകാര്യക്കമീഷനിലെത്തുമ്പോൾ 1.93 ശതമാനമായി കുറഞ്ഞത് റവന്യു കമ്മി വർധിച്ചതിന് ഒരു പ്രധാന കാരണമായി സൂചിപ്പിക്കാം. മറ്റ് സംസ്ഥാനങ്ങളെ അപേക്ഷിച്ച് കേരളത്തിൽ പ്രതിശീർഷച്ചെലവ് കൂടുതലാകുന്നതും (ഇത് കാര്യമായി കുറയ്ക്കാൻ കഴിയുന്നതല്ല) റവന്യു കമ്മിക്ക് കാരണമാകുന്നുണ്ട്. എഫ്.ആർ.ബി.എം. നിയമം 2003-ലെ പരിധിയ്ക്കുള്ളിൽ ധനക്കമ്മിയെ പിടിച്ചുനിർത്താൻ സംസ്ഥാന സർക്കാരുകൾക്ക് ഇപ്പോഴത്തെ സാഹചര്യത്തിൽ കഴിയില്ല എന്നാണ് മേൽ സൂചിപ്പിച്ച കണക്കുകളൊക്കെ കാണിക്കുന്നത്. ആ സാഹചര്യത്തിലാണ് സംസ്ഥാനങ്ങൾ ബഡ്ജറ്റിനു പുറത്തുള്ള (ഓഫ് ബഡ്ജറ്റ്) കടമെടുപ്പിനെ ആശ്രയിക്കാൻ നിർബന്ധിതരായത്. കേരളം കേരള ഇൻഫ്രാസ്ട്രക്ചറൽ ഇൻവെസ്റ്റ്മെൻ്റ് ഫണ്ട് ബോർഡ് (KIIFB), കേരള സോഷ്യൽ സെക്യൂരിറ്റി പെൻഷൻ ലിമിറ്റഡ് (KSSPL) തുടങ്ങിയ സംവിധാനങ്ങളിലൂടെ മൂലധനച്ചെലവുകൾ കണ്ടെത്താനായി ശ്രമിച്ചെങ്കിലും ഇത്തരം കടമെടുപ്പും എഫ്.ആർ.ബി.എം നിയമത്തിന് ബാധകമാണെന്നാണ് കേന്ദ്രസർക്കാർ പറയുന്നത്.

നിയോ ലിബറൽ വികസനമാതൃകകളുടെ ഒരു പ്രധാന സ്വഭാവം സർക്കാരിന്റെ സേവന–ക്ഷേമമേഖലകളിലെ ചെലവു കുറയ്ക്കുക, സ്വകാര്യസംരംഭകർക്ക് നികുതിയിളവുകൾ പ്രഖ്യാപിച്ച് പ്രോത്സാഹിപ്പിക്കുക തുടങ്ങിയവയാണ്. ഇതിന്റെ ഭാഗമായി നികുതി കുറയുകയും ചെലവ് വർധിക്കുകയും കടം വർധിക്കുകയും ചെയ്യുന്ന പ്രതിഭാസമാണ് ഇന്ത്യയിൽ നടക്കുന്നത്. ലോകത്തെ ടാക്സ്, ജി ഡി പി നിരക്ക് എന്നിവ കുറവുള്ള രാജ്യങ്ങളിലൊന്നാണ് ഇന്ത്യ. ഇന്ത്യയുടെ ടാക്സ് ജി ഡി പി നിരക്ക് 17 ശതമാനമാണ്. എന്നാൽ മറ്റ് വികസിത രാജ്യങ്ങളിലും മുതലാളിത്ത രാജ്യങ്ങളിലും ടാക്സ് ജി ഡി പി നിരക്ക് 21 മുതൽ 34 ശതമാനം വരെയാണ്. കോർപ്പറേറ്റ് നികുതി 2019-ൽ 30 ശതമാനത്തിൽനിന്ന് 25 ശതമാനമായി കുറച്ചു. ഇത് കേന്ദ്ര ഗവൺമെന്റിന്റെ പ്രത്യേക്ഷ നികുതിവരുമാനത്തിൽ കുറവു സൃഷ്ടിക്കുകയും സ്വാഭാവികമായി ഇതിൽനിന്നുള്ള സംസ്ഥാനങ്ങളുടെ വിഹിതത്തിൽ കുറവുണ്ടാവുകയും ചെയ്തു. കേന്ദ്ര–സംസ്ഥാന നികുതികൾ വർധിപ്പിക്കണമെന്ന നിർദേശമാണ് 15–ാം ധനകാര്യക്കമീഷൻ മുന്നോട്ടുവച്ചിട്ടുള്ളത്.

ജനങ്ങളുമായി കൂടുതൽ ബന്ധപ്പെട്ട് കിടക്കുന്നത് സംസ്ഥാനമാണ്. സ്വാഭാവികമായും കൂടുതൽ ചെലവ് വരുന്നതും സംസ്ഥാനങ്ങൾക്കാണ്. സംസ്ഥാനങ്ങൾക്ക് വരുമാനം കണ്ടെത്തുന്നതിനുള്ള മാർഗം നികുതി വർധിപ്പിച്ചാലേ ഇപ്പോഴത്തെ പ്രശ്നങ്ങൾക്ക് പരിഹാരം കാണാൻ കഴിയൂ. സംസ്ഥാനങ്ങളുടെ റവന്യുചെലവ് കണ്ടെത്താനുള്ള റവന്യുവരവ് 38 ശതമാനം മാത്രമാണ്. എന്നാൽ കേന്ദ്ര സർക്കാരിന്റെ ചെലവ് കണ്ടെത്തുന്നതിനുള്ള റവന്യുവരവ് 58 ശതമാനമാണ്. 20 ശതമാനം കൂടുതൽ വരുമാനം കേന്ദ്രത്തിനുണ്ടാകുന്നു. ഇതുതന്നെയാണ് സംസ്ഥാന സർക്കാരുകളുടെ പ്രശ്നം. കേന്ദ്രത്തിന് സുഗമമായ രീതിയിൽ വരുമാനം കണ്ടെത്താൻ കഴിയുമ്പോൾ സംസ്ഥാനങ്ങൾക്ക് ആവശ്യമായ ചെലവ് ചെയ്യുന്നതിനുള്ള വരുമാനം കണ്ടെത്താനുള്ള സാമ്പത്തിക അധികാരം ഇല്ലാതെ പോകുന്നു. ഇനി കേന്ദ്രം പിരിച്ചെടുക്കുന്ന നികുതിവിഹിതം പങ്കിടുന്ന കാര്യത്തിൽ വിവേചനമുണ്ടെന്ന് മാത്രമല്ല, ചിലത് നൽകുന്നുമില്ല. കേന്ദ്രം പിരിച്ചെടുക്കുന്ന സെസ്സും സർചാർജുകളും സംസ്ഥാനങ്ങളുമായി പങ്കിടുന്നില്ല. ഇത് 2012-ൽ 9.43 ശതമാനമായിരുന്നത് 2020 ആകുമ്പോൾ 15.7 ശതമാനമായി വർധിച്ചിരിക്കുന്നു.

ഇനി കേന്ദ്രം സ്പോൺസർ ചെയ്യുന്ന പദ്ധതികൾ സംസ്ഥാനങ്ങളിൽ നടപ്പിലാക്കണമെങ്കിൽ സംസ്ഥാനവിഹിതം മുൻകൂറായി കെട്ടിവയ്ക്കണം. കേരളം പോലുള്ള സംസ്ഥാനങ്ങൾക്ക് ഇത്തരം പദ്ധതികൾ വലിയ സാധ്യതയാണ്. പലപ്പോഴും കേന്ദ്രവിഹിതം കൊണ്ട് പദ്ധതി പൂർത്തിയാക്കാൻ കഴിയില്ല. സംസ്ഥാനം കൂടുതൽ വിഹിതം എടുക്കേണ്ടിവരും. ദേശീയപാത വികസനം, നിർധനർക്കുള്ള ഭവനനിർമാണം തുടങ്ങിയ പദ്ധതികളുടെ സ്ഥിതി നമുക്ക് അറിയാവുന്നതാണ്.

15–ാം ധനകാര്യക്കമീഷൻ സംസ്ഥാനങ്ങൾക്ക് നൽകുന്ന നികുതിവിഹിതം 25 ശതമാനത്തിൽനിന്ന് 41 ശതമാനമായി വർധിപ്പിച്ചു. എന്നാൽ സംസ്ഥാനസർക്കാരുകളുടെ ചെലവു ചെയ്യുന്നതിനുള്ള ശേഷി 1955–56ൽ 69 ശതമാനമായിരിക്കുന്നത് 2019–20ൽ 38 ശതമാനത്തിൽ താഴെയായി കുറഞ്ഞു. നവലിബറൽ കാലഘട്ടത്തിലെ ആവശ്യങ്ങൾ നിറവേറ്റുന്നതിന് അനുയോജ്യമായ ധനസ്ഥിതിയല്ല ഇന്ത്യൻ സംസ്ഥാനങ്ങൾക്കുള്ളത്.

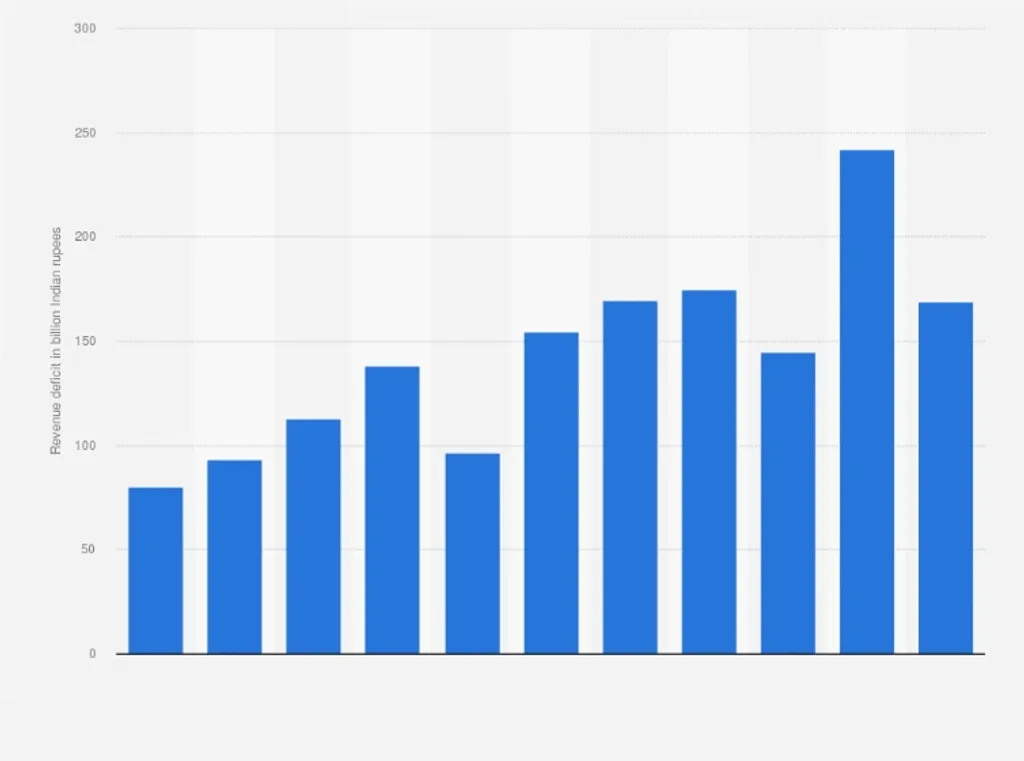

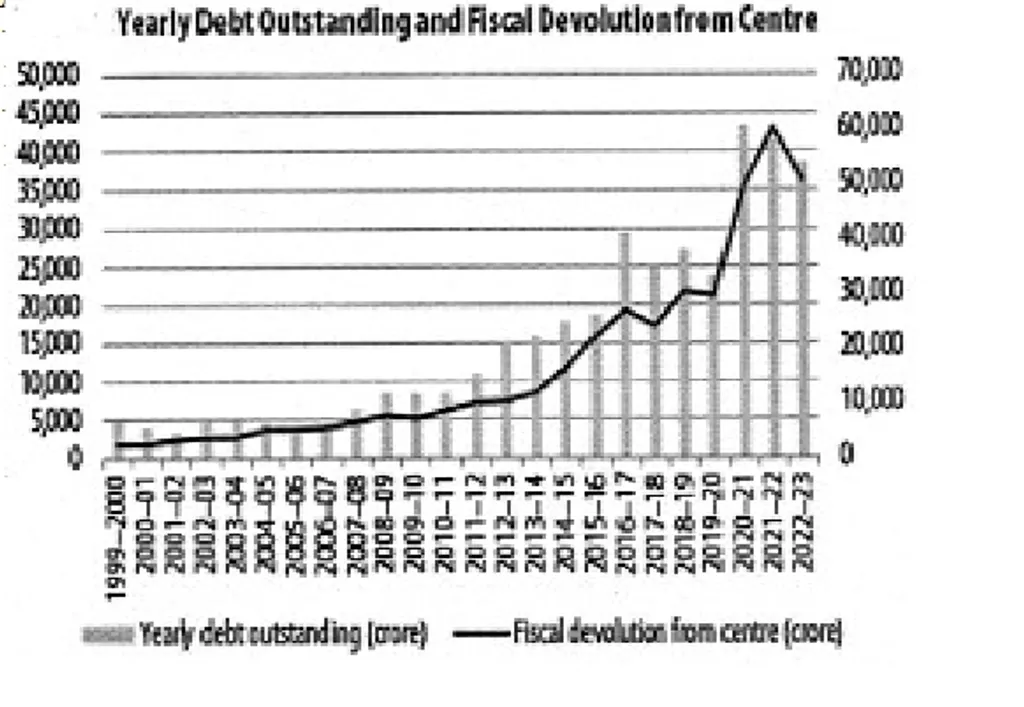

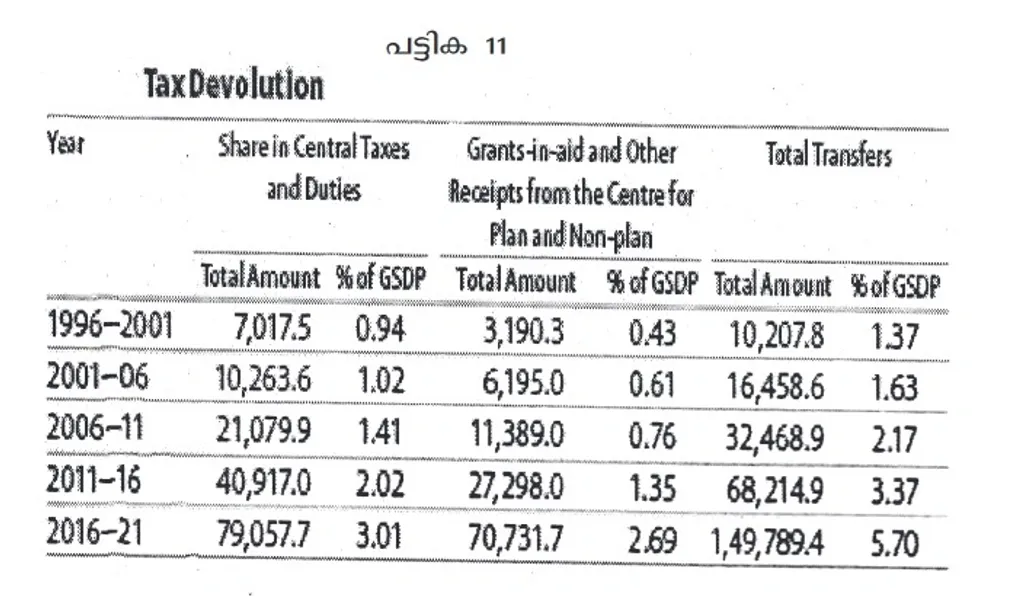

1999–2000 മുതൽ 2022–23 വരെയുള്ള കേരളത്തിനുള്ള കേന്ദ്രവിഹിതവും സംസ്ഥാനത്തിന്റെ കിഴിവും തമ്മിലുള്ള തോതിന്റെ കണക്കാണ് താഴെ:

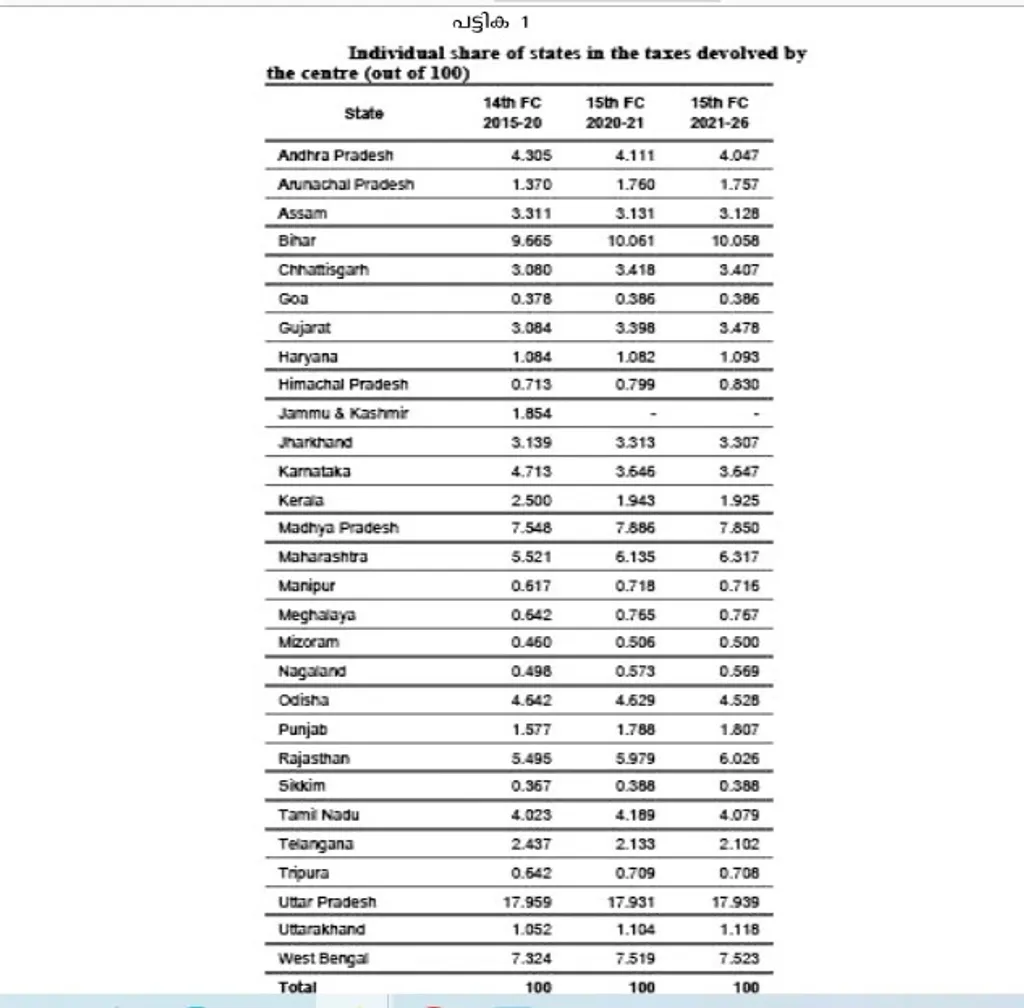

കേന്ദ്രവിഹിതം വർധിപ്പിക്കുന്നുണ്ട്. അതോടൊപ്പം കടവും വർധിക്കുന്നുണ്ട്. മുൻപുള്ള വിശദീകരണങ്ങളിൽനിന്നെല്ലാം കടം അനിവാര്യമാണെന്ന ബോധ്യമാണ് നമുക്കുള്ളത്. അതുകൊണ്ടുതന്നെ വിഹിതം വർധിപ്പിക്കാനുള്ള സമീപനമാണ് കേന്ദ്രസർക്കാരിന്റെ ഭാഗത്തുനിന്നുണ്ടാകേണ്ടത്. മെച്ചപ്പെട്ട റിസൽട്ട് കാഴ്ചവയ്ക്കുന്നവർക്ക് അതിനനുസൃതമായ സഹായമുണ്ടായാലേ മുന്നോട്ടുപോകാൻ കഴിയൂ. കേരളത്തിന്റെ പ്രതിസന്ധി അതാണ്. ഒന്നുകിൽ സ്വയം വരുമാനം കണ്ടെത്താനുള്ള സംവിധാനം ഉണ്ടാകണം. അല്ലെങ്കിൽ കൂടുതൽ കേന്ദ്രവിഹിതം ലഭിക്കണം. ഇതിന് രണ്ടിനും ഇന്ത്യയിലെ കേന്ദ്രീകൃത വിഭവസമാഹരണസംവിധാനം തടസ്സം നിൽക്കുന്നു എന്നതാണ് പ്രശ്നം. (പട്ടിക 1, 2)

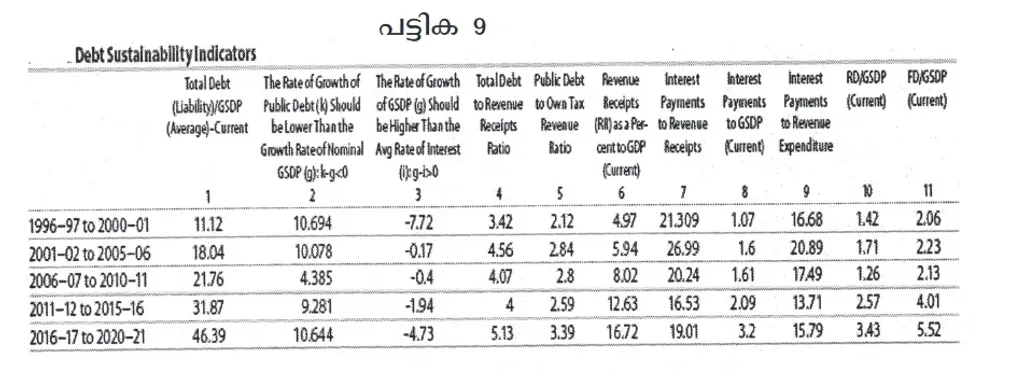

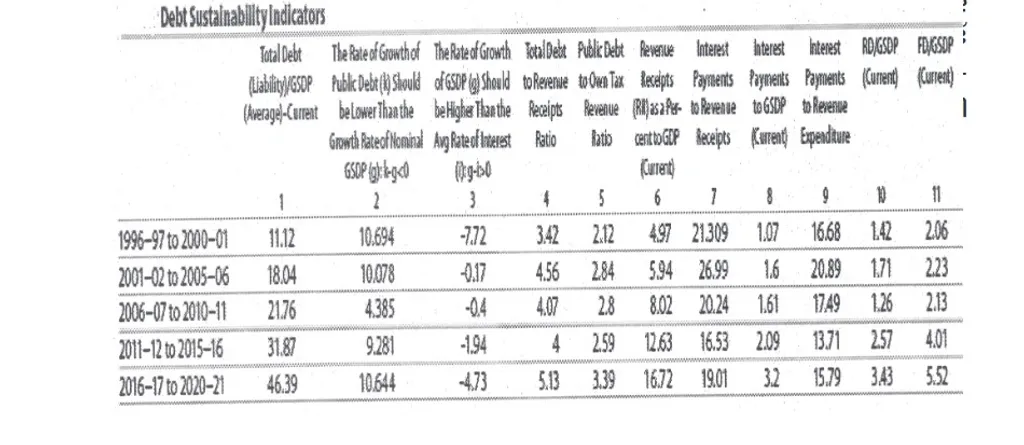

കേരളത്തിന്റെ കടബാധ്യതയും ജി.ഡി.പിയും തമ്മിലുള്ള റേഷ്യോ നിരന്തരം വർധിച്ചുകൊണ്ടിരിക്കയാണ്. 1995–96 മുതൽ 2000–01 വരെ 11.12 ശതമാനമായിരുന്നത് 2016–17 മുതൽ 2020–21ൽ 46.39 ശതമാനമായി വർധിച്ചു. കേരളത്തിന്റെ സ്വയാർജിതവരുമാനവും ഇതോടൊപ്പം വർധിക്കുന്നുണ്ട് എന്നതും സത്യമാണ്. എന്നാൽ ധനസുസ്ഥിരത എത്രമാത്രം പോസിറ്റീവ് ആണ് എന്നത് വിശദമായി പരിശോധിക്കേണ്ടതാണ്.

കേരളത്തിന്റെ കടസുസ്ഥിരത സംബന്ധിച്ച സൂചനകൾ ഈ പട്ടികയിൽനിന്ന് മനസ്സിലാക്കാം.

കടവും വരുമാനവും തമ്മിലുള്ള റേഷ്യോ 3.42 ശതമാനത്തിൽനിന്ന് 5.13 ശതമാനമായി വർധിച്ചു. റവന്യു വരുമാനത്തിൽനിന്ന് പലിശ ചെലവിന്റെ റേഷ്യോ 21.30 ശതമാനത്തിൽനിന്ന് 19.01 ശതമാനമായി കുറഞ്ഞു. പലിശയും വർധനവും തമ്മിലുള്ള റേഷ്യോ 1.07 ശതമാനത്തിൽനിന്ന് 3.2 ശതമാനമായി കൂടി. കടവും USDP- യും തമ്മിലുള്ള റേഷ്യോ 2.06 ശതമാനത്തിൽനിന്ന് 5.52 ശതമാനമായി വർധിച്ചു.

പഴയ കടം തിരിച്ചടയ്ക്കുന്നതിനായി എടുക്കുന്ന പുതിയ കടത്തിന്റെ തോത് 2016–17ൽ 5.77 ശതമാനമായിരുന്നത് 2019–20ൽ 20.12 ശതമാനമായി വർധിച്ചു. ഇതിൽനിന്നും മനസ്സിലാക്കാവുന്ന വസ്തുത, മൂലധനച്ചെലവു കൾക്കുള്ള കേരള സർക്കാറിന്റെ ധനശേഷി വലിയതോതിൽ കുറഞ്ഞു കൊണ്ടിരിക്കുന്നു എന്നാണ്. ഇത് കേന്ദ്ര–സംസ്ഥാന ധനകാര്യബന്ധങ്ങളുടെ സമഗ്രമായ അഴിച്ചുപണി ആവശ്യപ്പെടുന്ന ഒന്നാണ്.

FRBM നിയന്ത്രണത്തെത്തുടർന്നാണ് സംസ്ഥാനസർക്കാർ KIIFB, KSSPL തുടങ്ങിയ നിക്ഷേപസമാഹരണക്കമ്പനികൾ ആരംഭിച്ചത്. 2016-ൽ ആരംഭിച്ച KIIFB- യുടെ ലക്ഷ്യം ഓപ്പൺ മാർക്കറ്റിൽനിന്ന് ഫണ്ട് ശേഖരിച്ച് കേരളത്തിന്റെ അടിസ്ഥാന സൗകര്യ വികസനാവശ്യങ്ങൾക്ക് ഉപയോഗിക്കുക എന്നതായിരുന്നു. ബാങ്കുകൾ, ഫിനാൻഷ്യൽ സ്ഥാപനങ്ങൾ, പ്രവാസി ചിട്ടി തുടങ്ങിയ സംരംഭങ്ങളിൽനിന്ന് ഫണ്ട് ശേഖരിച്ചിട്ടുണ്ട്. പെട്രോളിയം സെസ്സ്, മോട്ടോർ വെഹിക്കിൾ നികുതിയിൽനിന്ന് ഒരു വിഹിതം, എല്ലാ വർഷവും നീക്കിവയ്ക്കുന്ന ബഡ്ജറ്റ് വിഹിതം എന്നിവയിലൂടെ തിരിച്ചടവ് ഉറപ്പാക്കും. ഗവൺമെന്റ് തിരിച്ചടവിന് ഗ്യാരണ്ടി ഉറപ്പാക്കുകയും ചെയ്യും. ഏകദേശം 17,800 കോടി രൂപയാണ് കിഫ്ബി വഴി എടുത്തിട്ടുള്ള ലോൺ. ഇപ്പോൾ കിഫ്ബി മികച്ച രീതിയിൽ പ്രവർത്തിക്കുന്നു എന്നാണ് അതിന്റെ ക്രെഡിറ്റ് റേറ്റിങ് സൂചിപ്പിക്കുന്നത്.

മറ്റൊന്ന് KSSPL ആണ്. സാമൂഹികസുരക്ഷാ പെൻഷനുകൾ തടസം കൂടാതെ നൽകാൻ 2018-ലാണ് ഇത് രൂപീകരിച്ചത്. 2018–22 വർഷത്തിൽ KSSPL 5,500 കോടി രൂപ സമാഹരിച്ചു. സഹകരണസംഘങ്ങളുടെ കൺസോർഷ്യം, KSFE, BEVC എന്നിവിടങ്ങളിൽനിന്നുമാണ് കടം ലഭ്യമാക്കിയിട്ടുള്ളത്. 11,000 കോടി രൂപ KSSPL സമാഹരിച്ചിട്ടുണ്ട്.

മേൽ സൂചിപ്പിച്ച രണ്ട് കമ്പനി കടങ്ങളും സർക്കാരിന്റെ കടമായി കണ്ടാൽ 39.87 ശതമാനത്തിൽനിന്ന് 42.80 ശതമാനത്തിലേക്ക് Debt- Gap Ratio ഉയരും. FRBM നിയമത്തിന്റെ ലിമിറ്റ് 2022ൽ 29.67 ശതമാനമാണ. ഇത് കുറയ്ക്കാനാണ് CAG കേരള സർക്കാരിനോട് നിർദേശിച്ചുകൊണ്ടിരിക്കുന്നത്. ഇതിന്റെ ഭാഗമായി 2023 ഫെബ്രുവരി മുതൽ KSSPL വഴിയുള്ള കടമെടുപ്പ് സർക്കാർ നിർത്തിവച്ചിരിക്കുകയാണ്. സ്വാഭാവികമായും സാമൂഹ്യക്ഷേമപെൻഷൻ വിതരണവും പ്രതിസന്ധിയാലായി.

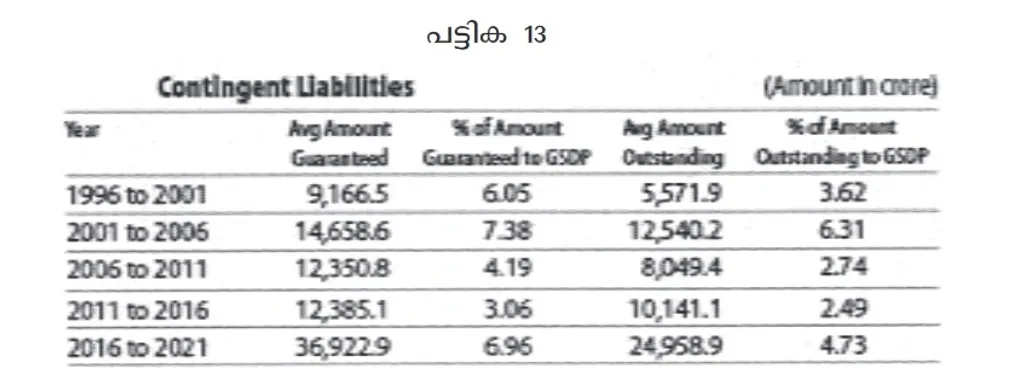

കേരളസർക്കാരിെൻ്റ മറ്റൊരു സാധ്യത ആകസ്മികബാധ്യതകൾ (Contingent liabilities) ആണ്. ആകസ്മികബാധ്യതയുടെ തോത് KSGDP- യുടെ 5 ശതമാനത്തിൽ കൂടാൻ വിടില്ല എന്നാണ് FRBM നിഷ്കർഷിക്കുന്നത്. KIIFB അടക്കമുള്ള ഗവൺമെന്റ് കമ്പനികൾക്കും മറ്റ് ഗ്യാരണ്ടി നിൽക്കുന്നതിെൻ്റ ഭാഗമായി, കമ്പനികൾ അവരുടെ ബാധ്യതകൾ അടയ്ക്കാൻ കഴിയാതെ വരുമ്പോൾ സർക്കാരിന് ഗ്യാരണ്ടിനിന്നതുകൊണ്ട് അടച്ച് തീർക്കേണ്ടിവരുന്നു. ഇതാണ് ആകസ്മിക ബാധ്യത. ഉദാഹരണമായി 2022-ലെ കണക്ക് പ്രകാരം കേരള സർക്കാർ 36 കമ്പനികൾക്കുവേണ്ടി 31,800 കോടി രൂപയുടെ ഗ്യാരണ്ടി നൽകിയിട്ടുണ്ട്. കമ്പനി അടച്ചില്ലെങ്കിൽ സർക്കാർ അടച്ചോളാമെന്നാണ് ഗ്യാരണ്ടി.

ആകസ്മിക ബാധ്യത 2016 വരെ വലിയ പ്രശ്നങ്ങൾ സർക്കാരിന് സൃഷ്ടിച്ചിരുന്നില്ല. പക്ഷെ ഇപ്പോൾ അങ്ങനെയല്ല സ്ഥിതി. ബാധ്യത വർധിക്കുന്നു എന്നതാണ് ട്രൻ്റ്. സ്നേഹത്തിന്റെ പേരിൽ സുഹൃത്തിന് കുറി വിളിച്ചെടുക്കാൻ ഗ്യാരണ്ടിനിന്ന് സുഹൃത്ത് കുറി അടയ്ക്കാതെ വന്നാൽ ഗ്യാരണ്ടിനിന്ന ആളുടെ ശമ്പളത്തിൽനിന്നും പിടിക്കുന്ന അതേ സാഹചര്യംതന്നെയാണ് സർക്കാർ കമ്പനി തിരിച്ചടവ് മുടങ്ങിയാൽ സർക്കാരിെൻ്റയും സ്ഥിതി. കേരള ട്രാൻസ്പോർട്ട് ഡവലപ്മെൻ്റ് ഫിനാൻസ് കോർപ്പറേഷൻ (KTDFC) ഇതിനൊരു ഉത്തമ ഉദാഹരണമാണ്. KTDFC എന്ന സ്ഥാപനം KSRTC-ക്ക് 350 കോടി രൂപ കടംനൽകി. KTDFC-ക്ക് സർക്കാർ 100 ശതമാനം ഗ്യാരണ്ടിയും നൽകി. 10 മാസത്തേക്കാണ് കടം നൽകിയത്. KSRTC പണം തിരികെ നൽകിയില്ല. KTDFC ബുദ്ധിമുട്ടിലായി, നിക്ഷേപകർക്ക് പണം തിരികെ നൽകാൻ കഴിയാത്ത സാഹചര്യമുണ്ടായി. സർക്കാർ ഗ്യാരണ്ടിയുള്ളതുകൊണ്ട് KTDFC-ക്ക് സർക്കാർ പണം നൽകിയേ തീരൂ. നിക്ഷേപകൻ ഹൈക്കോടതിയെ സമീപിച്ചു. ഉടൻ പണം നൽകാനാണ് കോടതി ഉത്തരവിട്ടത്. സ്വതവേ ബുദ്ധിമുട്ടിലൂടെ മുന്നോട്ടുപോകുന്ന സർക്കാരിന് ഇത്തരം കണ്ടിൻജൻസി ചെലവുകൾ വന്നാൽ പിടിച്ചുനിൽക്കാൻ കഴിയില്ല.

ചുരുക്കത്തിൽ കേരളത്തിന്റെ സാമ്പത്തിക പ്രശ്നങ്ങളുടെ കാരണം രണ്ടായി തിരിക്കാം.

ഒന്ന്; കോപ്പറേറ്റീവ് ഫെഡറലിസത്തിന് നിരക്കാത്ത വിധത്തിലുള്ള കേരളത്തിന്റെ സാമ്പത്തിക അധികാര കേന്ദ്രീകരണം ഇത് സംസ്ഥാനത്തിന്റെ ആവശ്യങ്ങൾക്കനുസൃതമായ വരുമാനം കണ്ടെത്തുന്നതിനുള്ള അധികാരത്തെ ഇല്ലാതാക്കുന്നു.

രണ്ട്; കേരളത്തിന്റെ ഉയർന്നതോതിലുള്ള റവന്യു ചെലവ്, വിദ്യാഭ്യാസം, ആരോഗ്യം, സാമൂഹ്യക്ഷേമം, സാമൂഹ്യസുരക്ഷ എന്നിവയ്ക്കു വേണ്ടിവരുന്ന ചെലവ്. ഇത് കുറയ്ക്കാവുന്നതല്ല. സ്വാഭാവികമായും കടം വർധിക്കുന്നു. കടം കേന്ദ്രനിയമങ്ങളുടെ പരിധി കടക്കുമ്പോൾ പുതിയ കടം ലഭിക്കാതെ കേരളത്തിന് തനതായി പരിഹരിക്കാൻ കഴിയാത്ത സ്ഥിതിയിലേക്ക് സംസ്ഥാനം എത്തിച്ചേരുന്നു.

ഈ പ്രശ്നത്തെ സങ്കുചിത കക്ഷിരാഷ്ട്രീയ പിന്തിരിപ്പൻ ചർച്ചകൾക്കുള്ള വിഷയമായി കണക്കാക്കാതെ സമൂഹികമായി പരിശോധിക്കുകയാണ് വേണ്ടത്. കേരളത്തിന്റെ ഡെപ്റ്റ് ഗാപ് റേഷ്യോ സുസ്ഥിരതയാർന്നതാണോ? തനത് വരുമാനം ഉയർത്താൻ കഴിയുമോ? കുറയ്ക്കാൻ കഴിയുന്ന ചെലവുകൾ ഏതെല്ലാമാണ്, ഫിസിക്കൽ ഫെഡറലിസം പുരോഗമനപരമാക്കാൻ എന്തൊക്കെ നിർദേശങ്ങളാണ് മുമ്പോട്ടുവക്കാൻ വയ്ക്കാൻ കഴിയുക തുടങ്ങി കേരളം നേരിടുന്ന സാമ്പത്തികപ്രശ്നങ്ങളെ സമാനമായ ജനകീയചർച്ചയ്ക്ക് വിധേയമാക്കുകയാണ് വേണ്ടത്.